International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

Hutang global menyentuh angka tertinggi sepanjang masa, 255 triliun dolar pada tahun 2019, dimana angka ini sudah meliputi pengeluaran pemerintah, rumah tangga dan hutang korporasi. Secara keseluruhan, rasio hutang terhadap GDP secara global meningkat 322%. Pasar yang berkembang menambah lebih dari 3.4 triliun dolar pada tahun 2019 yang mengakibatkan meningkat nya rasio hutang terhadap GDP menjadi 220% dari yang sebelum nya 147% pada tahun 2017. Baik Bank Dunia, IMF, dan banyak badan riset khusus finansial telah menghimbau tentang peningkatan hutang yang terus berlangsung.

Peringatan bahaya nampaknya tidak meredakan kondisi ini sama sekali. Tinggi nya tingkat peminjam dan pinjaman, kemudahan mendapatkan kredit, menurunnya rasio bunga, kemajuan teknologi finansial, dan kondisi krisis COVID-19 menandakan makin meningkatnya hutang ritel. Melihat dari melemah nya pertumbuhan GDP, hilang nya lapangan pekerjaan, kekacauan perdagangan dunia, keterbatasan modal, menguatnya hutang bermasalah dan tingginya rasio pinjaman, banyak negara dan bank yang akan membatasi kepemilikan aset mereka.

Untuk memelihara kebijakan finansial dan sistem perbankan yang sehat dengan tingkat pinjaman yang tidak terlalu bermasalah, badan finansial perlu mengetahui risiko manajemen yang efisien. Solusi tradisional seperti merger bank, pembiayaan kembali hutang, pelonggaran fiskal dan moneter, atau peremajaan bank bermasalah terbukti tidak dapat memecahkan permasalahan hutang. Dengan demikian, apakah penjualan hutang menjadi jawaban akan meningkatnya pinjaman?

Proses penjualan hutang

Penjualan hutang merujuk kepada pengalihan hutang berjalan dari penyedia pinjaman kepada pihak ketiga. Apabila suatu perusahaan membeli sebuah akun dari kreditur, dia membeli semua perjanjian, hak, benefit dan kewajiban yang sebelumnya kuasa dipegang oleh kreditur. Pembelian ini dapat meliputi nasabah yang rutin melakukan pembayaran maupun mereka yang bermasalah bahkan bangkrut. Biasanya penjualan hutang dilakukan oleh penyedia pinjaman karena alasan berikut:

1. Strategi penjualan untuk penyeimbangan eksposur baik itu terhadap sektor maupun kelompok besar tertentu.

2. Mengurangi pembukuan dengan menjual keseluruhan portfolio untuk membebaskan modal.

3. Terakhir, ada regulasi yang mewajibkan bank dan lembaga perkreditan lainnya membuat cadangan untuk kredit bermasalah yang disebut Loan Loss

Provision (LLP). Hal ini menimbulkan dampak negatif pada neraca bank. Oleh karena itu, dengan menjual sebagian porsi portofolio hutang, dapat membebaskan cadangan kas dan lembaga-lembaga ini akan menerima modal baru serta menghilangkan eksposur.

Pihak ketiga dapat berupa bank lain, perusahaan resolusi aset, atau badan finansial yang khusus melakuan pembelian pinjaman. Pembelian hutang utama nya membeli hutang bermasalah yang muncul dari tagihan kartu kredit, pinjaman kendaraan bermotor, tagihan medis, hipotek, ritel, dan pinjaman nasabah.

Praktek penjualan hutang sudah banyak dilakukan dan terbukti sukses untuk ekonomi dunia barat. Sementara penjualan hutang melalui portfolio pinjaman dengan jaminan sudah biasa dilakukan di Asia, penjualan pinjaman tanpa jaminan juga mulai ramai dilakukan. Pertumbuhan industri pembelian hutang banyak dipicu oleh meningkatnya pinjaman personal seperti tagihan kartu kredit, pinjaman pelajar dan perubahan strategi dalam manajemen piutang bank yang memilih untuk menjual portfolio mereka. Menurut studi oleh FTC, 75% hutang yang dijual oleh pemberi pinjaman adalah dari tagihan kartu kredit kemudian diikuti hipotek sebesar 10%. Studi yang sama menemukan bahwa lima dari enam penerbit kartu kredit di Amerika Serikat menjual tagihan kartu kredit bermasalah mereka kepada pihak ketiga.

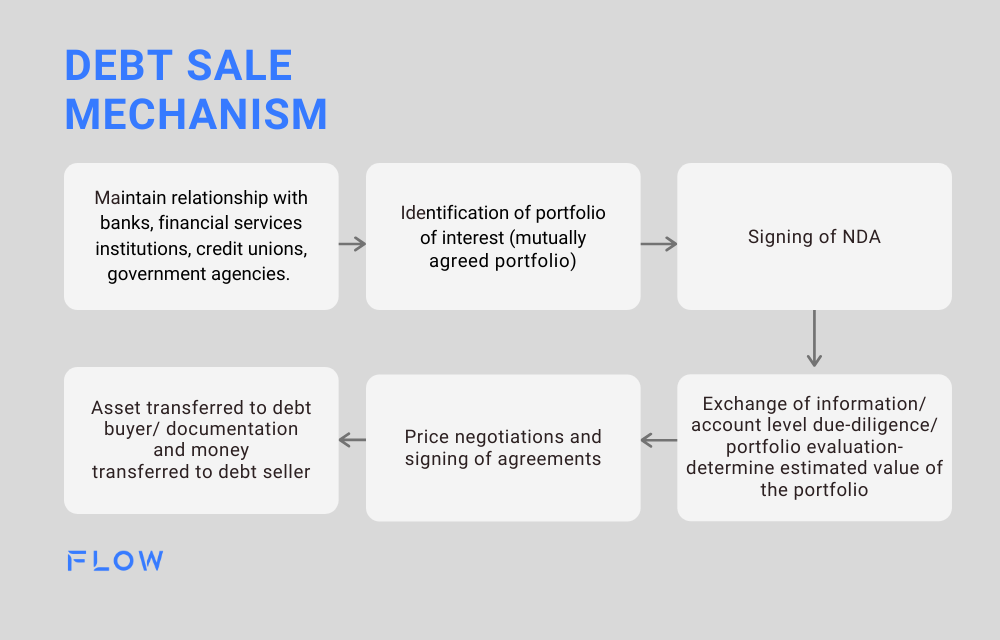

Mekanisme penjualan hutang

Portfolio hutang yang akan dijual biasanya masuk kedalam 3 kategori: Fresh debt berumur 6 bulan dan kreditor menjual tanpa ada niatan untuk meminta charge-off; Primary debt biasa nya berumur 12 bulan, penyedia pinjaman juga menyewa jasa pihak ketiga untuk meminta kembali charge-off; Secondary and Tertiary debts berumur 18 atau 30 bulan, penyedia jasa pinjaman juga akan menyewa jasa pihak ketiga untuk meminta charge-off dari masing masing kategori.

Untuk pinjaman tanpa jaminan, badan kredit biasanya mencoba pengembalian Fresh debt melalui divisi penagihan internal mereka. Untuk beberapa hutang yang memiliki DPD (Days Past Due) 180-360 masih dapat di kategorikan Fresh. Namun, lebih dari ini adalah pencucian kasus, belum terlalu tua, biasa nya dengan DPD 180-360-720 akan di alokasikan kedalam penagihan oleh pihak ketiga beberapa kali. Saat seperti inilah non-performing loans mulai membebankan neraca saldo. Ini menunjukkan kalau inilah saat nya untuk menjual pinjaman-pinjaman tersebut.

Akhirnya, badan kredit yang tidak memiliki strategi manajemen non-performing loans yang efektif menumpuk written-off debts dalam kurun waktu 3 – 7 tahun kedepan akan kredit bermasalah hingga tiba saat dimana praktek penagihan modern dapat dikembangkan. Penting adanya bagi para kreditor untuk dapat mengidentifikasi mana portfolio hutang yang harus dihentikan bantuan nya, dan menginvestasikan kembali dana yang didapat dari penjualan untuk penggunaan yang lebih efektif. Bagi penjual yang kurang yakin akan harga yang sesuai diawal dapat memulai dengan jumlah yang sedikit, amati dan pelajari hasilnya serta atur lelang penjualan dan tingkatkan hasilnya.

Meningkatnya tren bekerja sama dengan pihak ketiga

Evaluasi penjualan saham

Keuntungan

- Memformulasikan kebijakan setiap bank mengenai hal-hal penting seperti penjualan aset bermasalah, valuasi aset, proses, dan metodologi penjualan.

- Identifikasi dini penjualan aset potensial dan public disclosure.

- Pemusnahan dini aset yang bermasalah untuk meminimaliskan nilai kerugian.

- Membangun pasar lapis kedua yang beragam untuk aset yang bermasalah.

- Rekapitulasi neraca saldo dengan meningkatkan likuiditas.

- Membantu dalam penilaian “fail value” akan suatu pinjaman/aset.

- Mengurangi tenaga manusia dan biaya hukum.

Kerugian

- Risiko bawaan dari nilai portfolio

- Modal yang cukup dibutuhkan oleh pembeli hutang.

Lembaga – lembaga di Amerika Utara dan Negara-negara Asia-Pasifik memilih untuk mulai menggunakan pihak ketiga sebagai penagih dan penjualan. Hal ini sangat membantu dalam memperbaiki rasio neraca saldo dan juga memberi kecukupan likuiditas. Alasan mengalihkan ini semua kepada pihak ketiga adalah untuk menekan biaya proses hukum, tenaga manusia, dan juga membantu meningkatkan stabilitas. Disisi lain para agen pihak ketiga ini juga dapat mendapatkan pengembalian uang dari para nasabah yang sebelum nya bermasalah dengan memanfaatkan teknologi dan memberikan kelonggaran dalam jadwal pembayaran. Walaupun terkadang tidak semua berjalan lancar dan menghadapi kendala dari segi regulasi dan hukum, tetapi mereka dapat mengatasi itu semua menggunakan kebijakan yang patuh.

Pada saat menjual pinjaman kepada pihak ketiga, sangat penting untuk menjual kepada perusahaan yang memiliki reputasi yang bagus dalam melindungi dan memperlakukan peminjam secara baik dan benar. Bagaimanapun juga, reputasi badan kredit yang memiliki kuasa sebelum nya masih melekat kepada peminjam walaupun portfolio telah diperjualbelikan ke pihak ketiga.

Kesimpulan

Entah itu “bank zombie” (bank yang terbeban banyak hutang) atau bank yang dalam keadan sehat, semua nya membutuhkan modal dan likuiditas untuk tumbuh. Maka itu manajemen hutang yang bijak, modal yang cukup, dan sistem finansial yang kokoh didukung oleh peraturan yang ketat sangat di butuhkan untuk tumbuh kembang industri perbankan dimasa depan. Tindakan yang cepat dalam mengurus hutang bermasalah sangat diutamakan untuk keberlangsungan pertumbuhan badan finansial.