Indonesia (ID)

Indonesia (ID)

Tahun kedua pandemi COVID-19 telah berdampak signifikan pada ekonomi Asia karena bisnis dan individu berjuang untuk tetap bertahan secara finansial. Indonesia adalah salah satu negara yang ekonominya sangat terpukul karena pandemi memicu langkah-langkah penghematan. Maju cepat, ekonomi perlahan bangkit kembali berkat kampanye vaksinasi yang agresif dan kebijakan moneter yang akomodatif. Industri kredit Vietnam sedang menghadapi ujian terbesarnya karena ekonomi mencoba untuk bangkit kembali dari perlambatan. Rasio kredit bermasalah (NPL) telah meningkat selama tiga kuartal terakhir. Peningkatan ini disebabkan oleh fakta bahwa peminjam tidak lagi dapat melayani pinjaman mereka yang diasumsikan sebelum pandemi.

Di tengah gejolak dan gangguan yang dipicu oleh pandemi, semakin jelas bahwa metode pemulihan utang konvensional mungkin tidak berhasil. Akibatnya, Flow telah mengevaluasi kembali cara terbaik untuk mendekati dan menangani peminjam di tengah situasi kredit yang bergejolak di negara ini.

Misalnya, di Vietnam, setelah tindakan keras pemerintah terhadap pihak ketiga dan kolektor yang tidak etis, studi Flow menunjukkan bahwa pemberi pinjaman dan kolektor perlu menerapkan strategi penagihan yang baik. Strategi pengumpulan harus mencakup standar etika yang dikendalikan dengan baik dan dimasukkan ke dalam alat dan aturan. Mengingat peminjam yang berada dalam situasi rentan mudah berubah, dibutuhkan soft skill khusus saat menangani mereka.

Kurangnya sumber pendapatan yang stabil telah membuat banyak peminjam berjuang untuk membayar kembali pokok pinjaman, apalagi bunga yang harus dibayar kepada perusahaan kredit. Perilaku pembayaran juga telah berubah secara signifikan karena peminjam tetap cuti, dengan yang lain diberhentikan dari pekerjaan mereka.

Pemberi pinjaman dan kolektor juga mengalami kesulitan dalam mendorong mereka untuk mendapatkan kembali sebagian dana yang dipinjamkan. Dengan konsumen yang jauh lebih sensitif daripada sebelumnya ketika dihubungi oleh agen pemulihan utang, perubahan kebijaksanaan sangat penting jika penagih utang ingin menikmati keberhasilan dalam pemulihan utang. Flow melakukan survei ekstensif dengan peminjam kami di India, india, dan Vietnam untuk lebih memahami situasi peminjam selama pandemi COVID-19.

Metodologi

Pertanyaan survei dan wawancara berfokus pada bagaimana COVID-19 telah memengaruhi perilaku pembayaran peminjam melalui hilangnya pendapatan dan pekerjaan yang ikut bermain.

Tim pemasaran Flow mengajukan pertanyaan survei kualitatif yang menganalisis perilaku unik peminjam di tengah pandemi. Tim Risiko Flow menetapkan daftar peminjam yang lebih beragam untuk survei guna memastikan distribusi yang adil di berbagai jenis portofolio; untuk lebih memahami situasi kredit India. Tim Jaminan Kualitas menghubungi peminjam yang menjawab pertanyaan spesifik sebagai bagian dari survei. Hasilnya dikumpulkan oleh tim Pemasaran dan dianalisis oleh tim Strategi.

Flow mengandalkan teknik analisis data sederhana untuk menganalisis data dari mana wawasan akan diambil dari data mentah untuk menentukan cara terbaik untuk mendekati peminjam di masa depan.

Hasil

- Bagaimana prospek keseluruhan prospek ekonomi Asia ke depan?

Menurut hasil survei, dampak pembatasan lockdown semakin terasa, sebagaimana disinggung tanggapan survei. Melihat hasilnya, tampaknya lebih dari 50% peminjam tetap tidak yakin tentang situasi ekonomi yang segera membaik. Mayoritas tidak yakin dengan ekonomi yang bangkit kembali, dengan sejumlah besar orang yang percaya COVID-19 akan memiliki dampak jangka panjang.

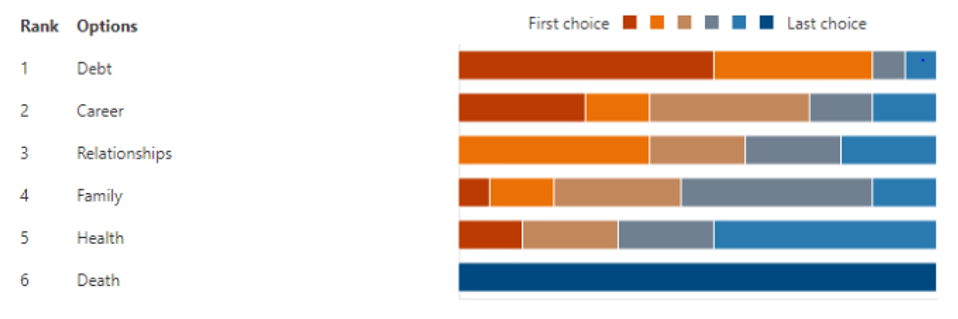

- Bagaimana utang dibandingkan dengan peristiwa stres Anda yang lain?

Hutang tetap menjadi titik pemicu terbesar tingkat stres daripada apa pun di antara peminjam berdasarkan hasil survei. Menyaingi utang sebagai perhatian utama adalah masalah yang terkait dengan karier sebagai titik pemicu lainnya, dengan masalah hubungan juga tampak tegang di tengah pandemi.

- Seberapa yakin tingkat utang peminjam?

Mayoritas peminjam dalam survei Flow yakin dapat mengendalikan tingkat utang mereka dengan 33% sangat yakin dan 33% agak yakin. Ini meskipun penagih utang menemukan diri mereka dalam posisi yang ketat dalam mengejar peminjam dan meminta mereka membayar kembali pinjaman mereka.

Mengingat bahwa beberapa orang agak dan tidak semua yakin untuk mengendalikan tingkat utang mereka, tetapi meningkatkan prospek pemberi pinjaman yang berakhir dengan sebagian besar utang macet di Asia.

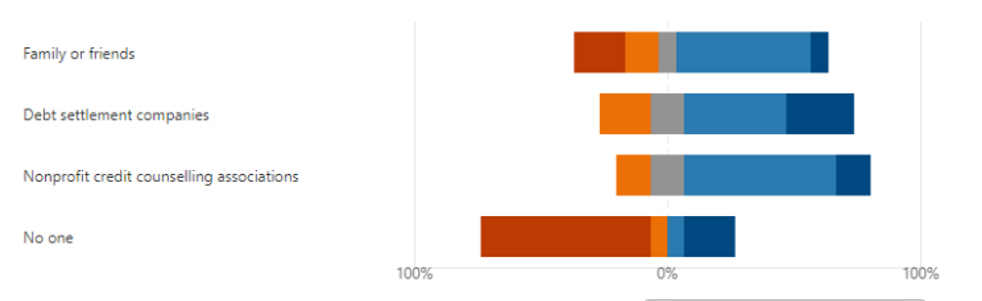

- Saat berjuang dengan utang, di mana Anda akan mencari bantuan?

Dengan banyak peminjam yang bersikeras untuk mengendalikan situasi utang mereka, tidak mengherankan bahwa kebanyakan dari mereka tidak terburu-buru untuk mencari bantuan. Namun, ini harus menimbulkan kekhawatiran serius mengingat sebagian besar yang disurvei mengisyaratkan keengganan mereka untuk mencari bantuan dari perusahaan penyelesaian utang atau bahkan asosiasi konseling kredit nirlaba.

Kebanyakan peminjam hanya mengisyaratkan mencari bantuan untuk melunasi hutang mereka dari keluarga dan teman-teman atau tidak mencari bantuan sama sekali.

- Menurut Anda, metode apa yang merupakan opsi penyelesaian utang terbaik?

Menurut penelitian tersebut, dengan adanya pilihan untuk duduk bersama perusahaan penyelesaian utang, 40% peminjam akan mendorong suku bunga yang lebih rendah untuk memungkinkan pembayaran kembali pinjaman yang terutang dengan cepat.

Selain itu, permintaan untuk pembayaran satu kali tampaknya baik-baik saja dengan 33% peminjam kebanyakan orang dengan sangat sedikit orang yang berpendapat untuk menjadwal ulang pembayaran. Permintaan pengampunan utang tampaknya bukan pilihan bagi semua peminjam.

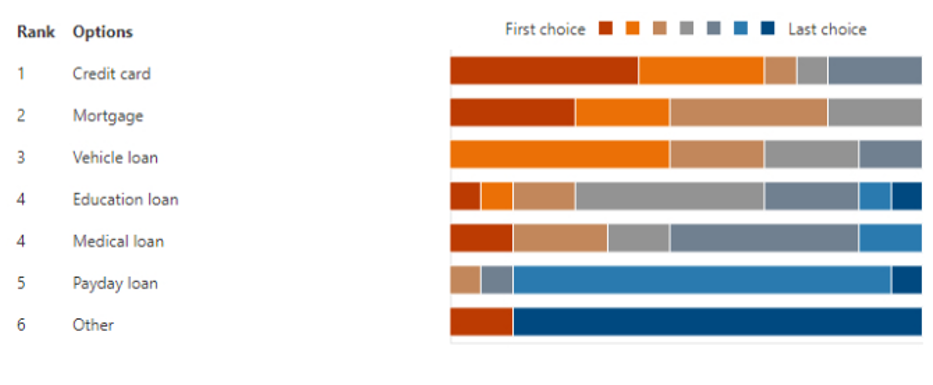

- Jenis pinjaman apa yang akan Anda prioritaskan saat membayar?

Dibebani oleh berbagai pinjaman, tampaknya kebanyakan orang akan memprioritaskan pembayaran pinjaman kartu kredit daripada apa pun. Pembayaran hipotek berada di urutan kedua, diikuti oleh pinjaman Medis. Survei aliran juga menunjukkan bahwa kebanyakan orang memperhatikan pinjaman Kendaraan, dengan sedikit perhatian diberikan pada pinjaman gaji.

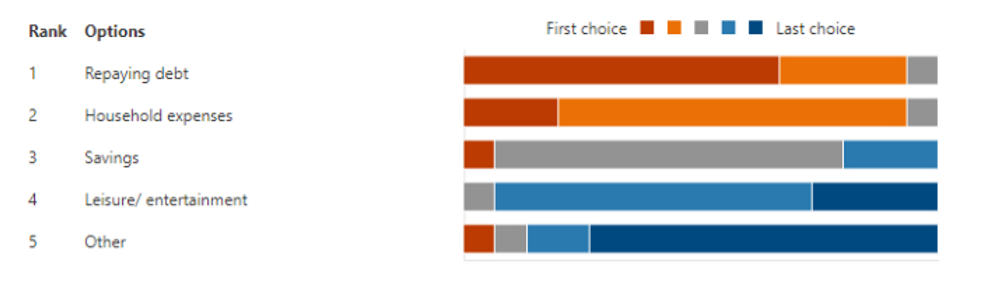

- Apa prioritas pertama Anda saat gaji masuk?

Menurut survei Flow, pembayaran utang berada di urutan teratas daftar peminjam yang yakin mendapatkan gaji di Asia. Katering untuk pengeluaran rumah tangga mengikuti urutan kedua, dengan sedikit perhatian diberikan pada waktu luang/hiburan dan tabungan.

- Apa mode pengingat pembayaran pinjaman yang disukai?

Penagih utang didesak untuk menemukan cara yang lebih inovatif dalam penagihan utang. Namun, tampaknya kebanyakan orang baik-baik saja dihubungi melalui SMS dan telepon setiap kali penagih utang ingin mengingatkan mereka tentang perlunya membayar kembali uang yang terutang.

Namun, juga menjadi jelas bahwa sebagian besar peminjam tidak ingin dihubungi tentang pinjaman mereka di tengah situasi COVID. Situasi menjadi lebih buruk setiap kali penagih utang membuat beberapa panggilan.

Memahami peminjam untuk pemulihan yang lebih efektif

Berdasarkan survei Flow, jelas bahwa pemulihan utang merupakan tantangan besar pada saat beberapa peminjam di Asia kehilangan aliran pendapatan penting karena pandemi. Namun, penagihan utang dapat menjadi kurang menantang jika pemberi pinjaman dan penagih utang membuat peminjam memahami bahwa mereka peduli dengan mereka dan ada di sana untuk memastikan mereka melayani pinjaman mereka dengan cara yang paling nyaman. Studi menunjukkan ini bukan lagi tentang menggunakan taktik intimidasi atau pengumpulan lapangan, tetapi mengandalkan pendekatan ramah untuk berinteraksi dengan peminjam.

Industri kredit Asia berada dalam posisi genting di tengah gangguan dan ketegangan yang dipicu oleh pandemi. Sementara penagih utang memiliki tanggung jawab untuk mengerahkan semua alat yang diperlukan yang mereka miliki untuk mendorong peminjam membayar kembali pinjaman mereka, menerapkan taktik tradisional mungkin tidak akan berhasil. Bagi peminjam yang terlambat membayar utangnya, penagih utang sebaiknya memilih untuk memahami penyebab masalahnya terlebih dahulu. Ini adalah satu-satunya cara mereka dapat memahami masalah mendasar dan memberikan bantuan yang diperlukan yang akan membuat peminjam kembali ke jalurnya untuk membayar kembali pinjaman mereka. Peminjam yang mengintimidasi mungkin tidak akan pernah berhasil di tengah perubahan zaman.