International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) India (EN)

India (EN)

Literasi keuangan memungkinkan konsumen untuk memiliki keahlian dalam mengelola dan menyimpan uang mereka. Ini dapat membimbing mereka untuk membuat keputusan finansial yang lebih baik. Hal ini penting adanya, terutama di negara yang sedang berkembang, sebagai cara yang efektif untuk memberi kuasa kepada masyarakat yang di perlakukan secara tidak adil selama bertahun-tahun.

Inovasi dalam pengembangan produk dan layanan keuangan telah menjadi kekuatan pendorong bagi pertumbuhan sistem keuangan global. Tidak seperti di masa lalu, lembaga keuangan semakin mengkurasi produk dan layanan keuangan untuk menargetkan subkumpulan unik dari populasi yang belum tersentuh selama beberapa dekade. Inklusi keuangan telah muncul sebagai tema sentral, terutama di negara berkembang di mana akses ke layanan dan produk keuangan selalu menjadi masalah.

Seperti yang dikemukakan oleh World Bank di situs web mereka, inklusi keuangan memastikan akses mudah ke produk dan layanan finansial yang berguna dan terjangkau. Demikian pula, para pemain di sektor keuangan Asia Tenggara semakin mencari cara untuk mempersempit kesenjangan antara mereka yang memiliki akses ke layanan keuangan formal dan mereka yang tertinggal selama bertahun-tahun.

Mereka melakukannya dengan memastikan akses mudah ke akun transaksi tanpa hambatan. Akun transaksi tidak hanya memungkinkan orang untuk menyimpan uang, mengirim, dan menerima pembayaran tetapi juga bertindak sebagai pintu gerbang untuk layanan keuangan lainnya.

Pernyataan mengenai masa depan dunia keuangan yang cerah apabila layanan keuangan ditawarkan kepada spektrum masyarakat yang luas, dengan menjanjikan transformasi ditengah perlombaan untuk meningkatkan inklusi keuangan. Akses mudah ke produk dan layanan keuangan akan membantu keluarga dan bisnis di komunitas yang terpinggirkan untuk merencanakan segalanya, mulai dari tujuan jangka panjang hingga keadaan darurat yang tidak terduga.

Sumber: Mastercard Newsroom

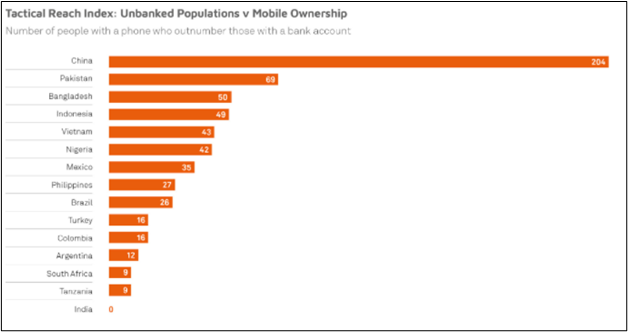

Langkah besar telah diambil menuju inklusi keuangan. Sejak tahun 2011, 1,2 miliar orang di seluruh dunia telah mendapatkan akses perbankan. Saat ini, 69% orang dewasa memiliki rekening bank.

Apakah yang kemungkinan menjadi alasan di balik 31% populasi global tertinggal dalam akses ke layanan finansial?

Ketidakpahaman Keuangan Menjadi Penghalang Terhadap Inklusi Keuangan

Di beberapa bagian dunia, bukan karena layanan dan produk keuangan tidak tersedia, tetapi orang tidak memahaminya dan mengapa mereka membutuhkannya. Sebaliknya, kurang nya ketrampilan keuangan terbukti menjadi salah satu penghambat inklusi keuangan

Di Indonesia, misalnya, rendahnya tingkat literasi keuangan mempersulit perusahaan fintech untuk menjangkau pasar dan mendapatkan dampak yang diinginkan. Seperti halnya di Indonesia, ketidakpahaman keuangan merupakan masalah besar di Asia Tenggara.

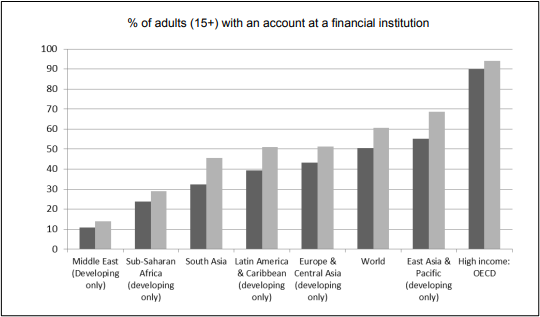

Di beberapa bagian Asia Tenggara, akses ke informasi keuangan, maupun layanan keuangan, masih menjadi tantangan besar. Hanya seperempat orang dewasa di kawasan ini yang paham tentang keuangan, dengan Filipina, Vietnam, dan Kamboja memiliki hasil literasi keuangan terburuk.

Kurangnya pendidikan keuangan mempersulit orang-orang di negara-negara yang terkena dampak paling parah untuk memanfaatkan pendapatan mereka dengan praktik yang sehat, yang mana meningkatkan tingkat kemiskinan.

Hutang & Kemiskinan: Terjebak Dengan Pinjaman Peer-to-Peer (P2P) di Asia

ketidakpahaman keuangan telah menjadi katalisator di balik berkembang pesatnya bisnis pinjaman yang tidak etis yang terus memiskinkan masyarakat di kawasan Asia. Kurangnya literasi keuangan telah menyebabkan orang-orang di negara berkembang menandatangani perjanjian mengikat yang tak terbayangkan, beberapa di antaranya tidak akan pernah bisa dibayar kembali. Situasi ini diperumit oleh kenyataan bahwa kebanyakan peminjam yang mengambil pinjaman tidak memiliki pengetahuan finansial, apalagi pengetahuan hukum untuk mengetahui hak-hak mereka.

Dengan suku bunga yang terlalu tinggi dan mengikat mustahil bagi peminjam untuk melunasi hutang serta keluar dari siklus hutang. Kurangnya daya tawar telah membuat kebanyakan orang menandatangani kontrak kosong yang memungkinkan beberapa penyedia pinjaman P2P yang tidak etis untuk meningkatkan dan menaikkan jumlah pinjaman dan tingkat suku bunga sesuai keinginan mereka. Hasilnya adalah peminjam yang terjebak dalam siklus hutang dimana mereka meminjam hanya untuk membayar hutang dan menambah hutang lainnya.

Mengatasi Ketidakpahaman Keuangan

Khawatir dengan akibat nyata dari rendahnya literasi keuangan, sebagian besar pemerintah Asia Tenggara sudah mulai bertindak. Telah dinyatakan bahwa meningkatkan pendidikan literasi keuangan adalah satu-satunya cara untuk membuat orang sukses, sebaliknya meningkatkan inklusi keuangan.

Source: OECD Publishing

Demikian pula, program literasi keuangan semakin diintegrasikan ke dalam sistem pendidikan sekaligus menargetkan beragam populasi. Pemerintah dan organisasi nirlaba semakin sering mengadakan kampanye dan menawarkan program yang diarahkan untuk meningkatkan literasi finansial di bagi mereka yang kurang berpendidikan, perempuan, dan pengangguran di perkotaan.

Meningkatkan akses internet ke bagian paling terpencil di kawasan ini telah berperan dalam upaya untuk meningkatkan akses ke informasi keuangan. Di Indonesia, misalnya, Proyek Palapa Ring mendorong lebih banyak inklusi keuangan dengan akses internet. Tokopedia adalah salah satu platform yang melakukan banyak hal dalam meningkatkan literasi keuangan. Tokopedia juga telah meluncurkan Rabu Nabung sebuah kampanye menabung yang bertujuan untuk meningkatkan keterampilan manajemen keuangan yang lebih baik bagi masyarakat.

Di tengah upaya tersebut, masih ada seruan untuk berbuat lebih banyak. Misalnya, ada kebutuhan untuk mengembangkan program finansial yang menargetkan subkelompok dan wilayah tertentu untuk menangani kebutuhan yang berbeda. Demikian pula, ada ajakan untuk memperkenalkan pelajaran pendidikan keuangan di semua kurikulum sekolah dasar dan menengah.

Pentingnya Inklusi Keuangan di Negara Berkembang Asia

Meningkatkan tingkat literasi keuangan di negara berkembang sangat membantu dalam meningkatkan inklusi keuangan. Dalam banyak kasus, kelompok termiskin dan rentan dalam masyarakat dapat memahami pentingnya layanan keuangan dan bagaimana layanan tersebut dapat membantu mereka mendapatkan kehidupan yang lebih baik.

Source: World Bank Blogs

Source: World Bank Blogs

Dengan semakin banyaknya orang yang mencari dan mengakses layanan keuangan, penanganan uang yang lebih baik melalui penganggaran menjadi jelas. Selain masyarakat berkembang, inklusi keuangan berpotensi mendorong pertumbuhan ekonomi di negara berkembang.

Inklusi keuangan juga terbukti menjadi alat yang efektif untuk memberdayakan orang dan komunitas yang terabaikan dan teraniaya selama bertahun-tahun. Demikian pula, memungkinkan orang mengakses keterampilan untuk mengelola dan menyimpan uang. Sebagai gantinya, ini memberdayakan orang untuk membuat keputusan keuangan yang tepat.

Tren Masa Depan dalam Inklusi Keuangan

Pertama, inklusi pemuda siap menjadi prioritas kebijakan utama karena negara-negara berkembang di Asia Tenggara menyadari manfaat penuh dari inklusi keuangan. Anak – anak muda merupakan bagian yang signifikan dari populasi di kawasan tersebut. Demikian pula, kebanyakan dari mereka perlu memiliki akses mudah ke layanan dan produk keuangan untuk memfasilitasi kewirausahaan dan pilihan pekerjaan untuk meningkatkan ekonomi lokal.

Minimnya solusi identitas digital juga menjadi salah satu penghambat inklusi keuangan. Dalam perlombaan untuk memastikan akses mudah ke produk dan layanan keuangan, perkirakan solusi identitas digital akan muncul, sehingga memastikan lembaga keuangan tidak memiliki alasan untuk mengecualikan populasi yang rentan dalam hal layanan keuangan.

Demikian pula, di Flow, kami berkomitmen untuk membantu peminjam mengatasi kesulitan keuangan mereka melalui strategi dan sistem penagihan yang etis serta didukung dengan Artificial Intelligence yang strategis sehingga sekaligus mendidik konsumen tentang pinjaman dan pengelolaan hutang. Kami juga sangat yakin bahwa penyediaan pinjaman yang etis memiliki dampak signifikan pada hutang peminjam dan hanya bekerja dengan penyedia pinjaman yang etis. Masalah penagihan hutang bisa jadi tantangan dan membuat stres. Kami terus mencari peluang untuk mempromosikan penagihan yang bertanggung jawab dan inklusi keuangan untuk memberdayakan konsumen di negara yang kurang terlayani.