International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

Evolusi teknologi dalam penagihan hutang

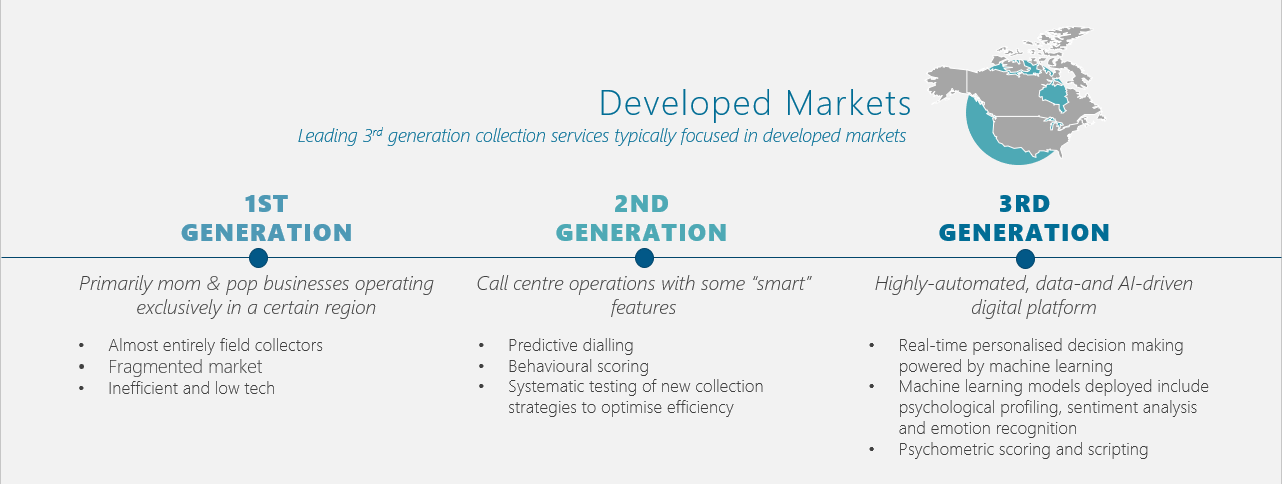

Kemajuan teknologi dalam area penagihan hutang memiliki proses yang lebih lama dibanding bidang lain di fintech, seperti proses peminjaman dan pembayaran. Namun belakangan ini, proses penagihan hutang mulai mengejar, terutama di sektor pasar berkembang regional Asia. Dapat dilihat marak nya penggunaan automasi dan artificial intelligence (AI) terhadap penagihan hutang, menciptakan proses yang mudah dan cepat. Dari yang sebelum nya di dominasi oleh staf yang terjun langsung ke lapangan, proses penagihan kini berubah menjadi lebih cerdas, terfokus, dan memiliki efektivitas yang tinggi.

Kebutuhan akan data dalam proses pendekatan penagihan semakin meningkat- apabila suatu lembaga keuangan tidak dapat melakukan perhitungan mengenai penagihan, maka akan sulit progres peningkatan kedepannya. Kunci utama bagi para penyedia jasa pinjaman adalah memiliki tingkat keakuratan yang tinggi dalam memprediksi nasabah bermasalah, bagaimana mengkategorikan mereka berdasarkan kebiasaan pembayaran serta tingkat risikonya, dan mana nasabah yang harus di prioritaskan lalu menggunakan data itu untuk membentuk strategi penagihan yang paling tepat.

Dalam proses penagihan tradisional, lembaga keuangan melakukan pemisahan terhadap peminjam berdasarkan kategori risiko yang terbilang kurang fleksible yaitu, nasabah bermasalah yang hanya didukung analisis sederhana, lantas kemudian langsung diteruskan kepada tim penagihan. Selanjutnya penyedia pinjaman akan menyimpan data nasabah yang memilki potensi menjadi akun bermasalah serta sedikit ulasan mengenai tingkat efektifitas strategi penagihan mereka. Sistem seperti ini terbukti memakan banyak waktu dan usaha. Meskipun metode konvensional seperti ini cukup membantu pada masanya, kondisi ekonomi yang sedang berjalan sekarang ini membutuhkan metode penagihan yang lebih efisien.

Lanskap ekonomi sekarang ini membutuhkan tim penagihan dengan efisiensi yang tinggi

Resesi yang sedang bergulir menyebabkan lonjakan kredit bermasalah. Sejalan dengan peningkatan tersebut, hadir keinginan dalam perbaikan pengembalian hutang yang mendorong lembaga finansial memanfaatkan semua instrumen yang mereka miliki guna meremajakan sistem penagihan serta pemrosesan, sebelum bertambah nya nasabah yang masuk kedalam kategori bermasalah.

Selain itu, tim penagihan dihadapkan dengan beban yang luar biasa besar. Kemauan nasabah, pengurangan sumber daya, tekanan pengurangan biaya serta peraturan yang rumit, memaksa lembaga keuangan untuk beralih ke teknologi yang memungkinkan mereka untuk terus beroperasi dengan lebih efisien dan menciptakan penagihan dengan pendekatan yang lebih personal.

Teknologi dapat menjadi kunci bagi lembaga keuangan yang sedang mencari cara dalam mengurangi waktu penanganan peminjam, penyederhanaan proses penagihan serta memenuhi peraturan yang berlaku sehingga meminimalisir tindakan hukum akibat pelanggaran. Dengan penerapan teknologi, lembaga keuangan dapat memperbaiki hasil dan mengenali siapa-siapa yang kemungkinan mengalami kesulitan dalam pelunasan, pemahaman mendalam seperti ini memungkinkan penggunaan strategi berbasis data dalam memperbaiki proses penagihan serta pelayanan nasabah secara keseluruhan. Selain itu para lembaga keuangan ini akan dapat lebih memahami para peminjam, mengukur proses pelayanan secara efisien dengan sistem automasi, bernegosiasi dengan nasabah berdasarkan pengamatan data, siaga dan cermat terhadap status nasabah yang bermasalah, mempermudah proses pembayaran serta memanfaatkan jalur komunikasi yang beragam.

Dampak positif terhadap pelunasan hutang

Analisis yang terdepan serta machine learning mengubah proses penagihan menjadi lebih efisien serta perbaikan pada kinerja dengan biaya rendah. Selain Itu kemajuan teknologi juga memungkinkan lembaga keuangan menciptakan segmentasi nasabah yang lebih terperinci, sehingga dapat menciptakan pendekatan spesifik terhadap peminjam yang sedang mengalami risiko. Ditambah lagi, prediksi kerugian dapat diperbaiki, membantu para lembaga keuangan ini untuk lebih akurat dalam pencapaian mereka.

Pengaplikasian analisis dan machine learning membantu pengelola mengalihkan fokus mereka dari pemeliharaan hubungan baik dengan nasabah menjadi perlindungan aset, pengurangan kerugian serta peningkatan hasil akhir. Machine learning juga memperluas cakupan apa saja yang dapat diautomasi, dengan begitu dapat memperingkas kerja divisi penagaihan. Contohnya, memungkinkan operator telepon mendapatkan acuan yang tegas dalam penyampaian saran, instrumen naskah bergaman yang dapat digunakan, tolak ukur yang jelas ketika bernegosiasi, dan memberikan keleluasan sumber daya untuk fokus terhadap pekerjaan penting lainnya.

Miliki sistem penagihan berbasis teknologi dan berpusat kepada nasabah untuk memaksimalkan pengembalian hutang

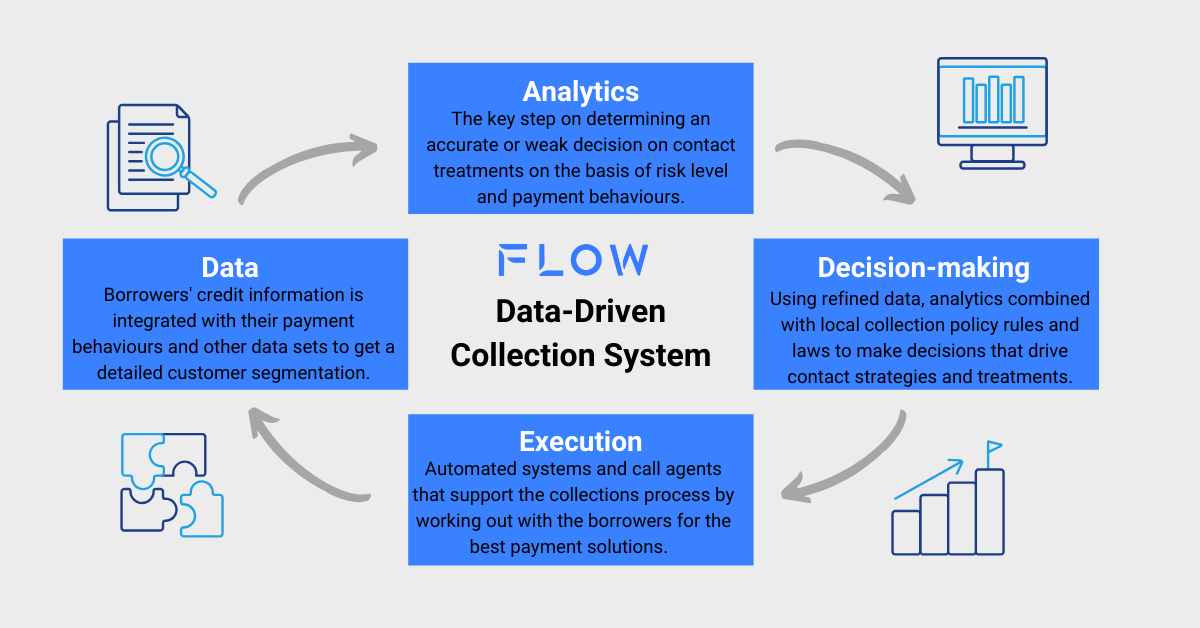

Apabila lembaga keuangan ingin memaksimalkan pengembalian hutang, maka perlu adanya kesinambungan antara operasional yang berpusat kepada nasabah dengan pemanfaatan teknologi. Lebih dari itu data dan teknologi adalah kedua entitas yang tidak berbentuk maka dari itu bank dan peminjam harus menyiapkan sebuah sistem yang dapat menggabungkan keduanya.

Sebagai contoh, data nasabah merupakan hal yang sangat berguna, tapi prediksi analisis memanfaatkan data sebagai pengarah pengambilan keputusan mengenai perlakuan dan interaksi kepada nasabah. Sistem automasi digunakan untuk membuat keputusan untuk mendorong interaksi dan penanganan terhadap nasabah. Instrumen dan sistem mutakhir lainnya penting adanya untuk berkomunikasi dengan peminjam:

1. Meningkatkan operasional penagihan dengan automasi

Teknologi dapat membantu lembaga keuangan beroperasi secara lebih efisien. Contoh, Interactive Voice Response System (IVRs) dapat menjawab panggilan regular, ini dapat mengurangi beban operator.

Automasi dapat mengambil alih tugas administratif serta riset. Ketika tugas administratif dijalankan oleh automasi, ini dapat meminimalisir kesalahan, serta memungkinkan kolektor mengerjakan tugas yang lebih penting.

Terakhir, pemanfaatan platform penagihan pintar. Bank dan penyedia pinjaman lainnya dapat mencari cara yang terbaik bagi mereka untuk berkomunikasi dengan peminjam. Ini meliputi pemilihan kanal komunikasi yang tepat seperti, sms, atau IVRs- menyesuaikan kanal komunikasi berdasarkan demografis adalah suatu hal yang krusial dalam kesuksesan penagihan, oleh karenanya sistem penagihan pintar sangat penting.

2. Strategi komunikasi yang spesifik dengan Machine Learning demi keakuratan yang lebih baik.

Lembaga keuangan menyimpan data dalam skala yang besar, AI dan analitik dapat mencakupi keseluruhan data-data ini untuk menciptakan sistem komunikasi yang terpersonalisasi. Riset oleh Emerji, menyatakan bahwa pemanfaatan AI dengan cara tersebut terbukti sangat efektif.

Automatic Speech Recognition (ASR) dikombinasikan dengan Natural Language Processing (NLP) mempermudah dalam menganalisa pembicaraan dan mengkoversikannya menjadi acuan dalam pengambilan tindakan. Dengan kedua teknologi ini, lembaga finansial dapat menciptakan profil peminjam dengan detil untuk lebih memahami kondisi mereka, dengan begitu membuka jalan untuk penanganan peminjam yang mengacu kepada nilai serta norma.

Analisis rekaman memungkinkan untuk memilih kanal komunikasi, nada bicara yang tepat, waktu dan frekuensi nya. Ini penting, karena pesan yang dipersonalisasi terbukti dapat sangat efektif dalam meningkatkan pelunasan.

Dengan menginvestasikan kedalam AI dan analisis data, penyedia pinjaman dapat mengubah setiap data menjadi aset bermanfaat dalam meningkatkan pemahaman terhadap peminjam. Terahir, poin data dapat digunakan untuk mendukung peningkatan model AI. Lebih dari itu, data dapat memberikan wawasan mengenai aspek perilaku peminjam, yang dimana dapat dimanfaatkan untuk memoles strategi untuk kedepannya.

3. Strategi champion-challenger sebagai instrumen iterative design untuk hasil akhir yang optimal

AI dan data analitis penting keberadaan nya dalam pemilihan proses penagihan yang optimal. Ada banyak cara untuk memantau proses penagihan dan berinteraksi dengan peminjam, tetapi proses yang ideal adalah yang dipilih berdasarkan metode champion/challanger. Proses yang paling efektif masuk kedalam kategori atau dianggap sebagai champion sedangkan proses lainnya akan dianggap sebagai challanger. Pendekatan ini memilki keutamaan dalam iterative design dan perbaikan.

Seiring dengan berjalan waktu, sistem penagihan akan mengenali mana strategi komunikasi yang dapat menghasilkan pengembalian terbaik dan mana yang hasil nya memiliki kekurangan. Apabila ada challanger yang dapat menyaingi champion yang memilki kedudukan, maka challanger dapat mengambil posisi champion dan menggantikannya.

Mencipatakan pengendalian mutu sebagai fungsi utama

Pengendalian mutu menjadi perhatian utama dibanyak lembaga keuangan. Pengintegrasian teknologi kedalam pengendalian mutu memungkinkan proses yang kian transparan dan peniliaan performa dari faktor-faktor yang cenderung tidak tradisional. Melalui speech-to-text recognition, analisis sikap dan penggambaran psikologis, kesesuaian gaya bahasa dan nada pada operator sudah terjamin pelaksaanaannya, dengan begitu meningkatkan hubungan baik dengan nasabah, nama baik perusahaan, dan tingkat kepuasan. Ini semua didapatkan melalui komunikasi yang baik.

AI dan data analisis sangat penting untuk memperbaiki komunikasi, karena melalui komunikasi yang baik lembaga keuangan dapat lebih memahami kondisi emosi serta pola berpikir peminjam. Speech recognition, analisis sikap dan AI yang telah dikondisikan sedemikian rupa dapat merancang penggambaran psikologis, sehingga dapat menampilkan pola pikir serta kondisi emosi. Operator telepon kemudian dapat memanfaatkan informasi ini untuk membuat nasabah tetap tenang dan bersahabat. Lebih dari itu, rekaman pembicaraan yang disimpan oleh AI, dapat menjadi acuan ketika adanya keluhan dan menjadi pemecah perselisihan.

Namun, ada kekhawatiran mengenai privasi nasabah, maka itu lembaga keuangan harus menyiapkan rancangan pengelolaan data yang kokoh demi menjamin bahwa semua data terjaga dan aman kerahasiaannya, serta dapat dimanfaatkan secara baik dan menyeluruh disetiap tahap proses. Perubahan ini sudah barang tentu akan mendatangkan tambahan pemasukan dan apresiasi dari nasabah, dampak yang luar biasa baik bagi perusahaan maupun nasabah, namun memang membutuhkan waktu untuk menyesuaikan dan terbiasa dengan sistem operasi yang baru ini.

4. Masa depan teknologi penagihan di pasar kredit

Teknologi merombak segala hal, penagihan hutang pun tak luput dari perombakan ini. AI diperkirakan akan menjadi pemain utama dalam dunia penagihan hutang dimasa mendatang. Pembatasan sosial juga mendukung meningkatnya ketergantungan terhadap teknologi, dan kondisi ini tidak akan banyak berubah di masa mendatang. Dapat pula dipastikan peraturan yang semakin ketat, membuat penagihan hutang menjadi semakin sulit. Lebih dari itu, generasi selanjutnya dari sistem penagihan akan memanfaatkan AI serta analisis.

Mempertimbangkan tren serta tantangan dimasa mendatang, penyedia pinjaman harus memperbaiki strategi penagihan serta fokus yang berpusat kepada nasabah. Pemanfaatan teknologi AI dalam membantu nasabah akan lebih etis dan efektif ketimbang memaksa mereka untuk melakukan pembayaran.

Kendala yang harus diamati lembaga keuangan

Infrastruktur data yang mutakhir sangatlah penting untuk sistem penagihan hutang, tetapi terdapat beberapa hambatan yang menghalangi lembaga keuangan untuk mulai mengadopsi sistem tersebut. Skill gap serta cleaning data adalah beberapa faktor yang menjadi penghambat. Hambatan lainnya adalah lembaga keuangan harus memiliki strategi data dan pengimplementasian metode yang tepat, ini semua memakan banyak waktu, perusahaan harus cermat dalam mengalokasi sumber daya kedalam proyek jangka panjang.

Penyedia pinjaman memahami betul pentingnya pemanfaatan analisis serta teknologi kedalam proses penagihan. Mereka mengerti bahwa dengan menyediakan peminjam dengan pelayanan yang memuaskan, dapat memberikan pengembalian yang lebih baik. Lembaga penyedia pinjaman yang mulai mengimplementasikan pendekatan yang lebih fokus terhadap nasabah akan mudah mendapatkan manfaat dari hubungan baik dengan nasabah dan akan berujung dengan proses penagihan yang efektif.