International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) India (EN)

India (EN)

Dampak penurunan ekonomi terhadap pasar pinjaman

Dengan COVID-19 yang tidak kunjung mereda, banyak negara mencontoh strategi pemerintahan Cina yang memberlakukan lockdown skala besar guna mencegah penyebaran virus. Meskipun tindakan yang tegas ini bertujuan untuk “meratakan kurva” dan mengupayakan perlambatan laju infeksi, ini juga mengakibatkan penurunan pengeluaran konsumen serta bisnis, karena itu pula membawa ekonomi global terjun kedalam resesi.

Khawatir dengan peringatan peningkatan tajam non-performing loans yang di prediksi oleh S&P Global Ratings bakal mencapai angka 1.1 triliun dollar, ada keraguan mengenai bagaimana regulator akan terus meringankan dampak finansial dari COVID-19 dan menanggulangi peningkatan hutang bermasalah. Tetapi cikal bakal dari krisis yang akan terjadi ini telah ada jauh sebelum Desember 2019…

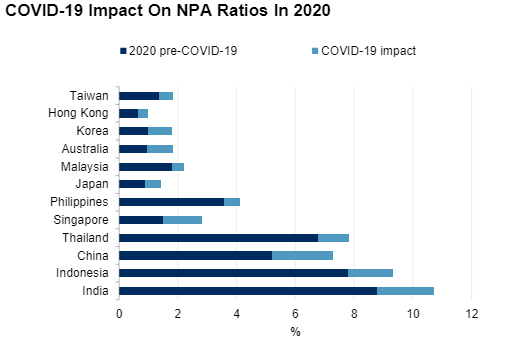

Tingginya pemberian kredit di Asia sebelum COVID-19

Sebelum pecahnya wabah COVID-19, India, Vietnam dan Cina mengungguli negara Asia lainnya dalam permintaan kredit online, baik itu kredit konsumen maupun UMKM. Dengan begitu banyak orang yang masih belum memiliki rekening bank di negara berkembang, platform pinjaman pun membludak dalam skala yang besar. Di Indonesia pemberian kredit melalui platform P2P mencapai angka 22.67 triliun rupiah (1.62 juta dolar) peningkatan year-on-year sebesar 645% pada tahun 2018. Hal yang serupa juga terjadi di Cina, meroketnya hutang rumah tangga mencapai angka 55 triliun yuan atau sekitar 6.8 triliun dolar pada tahun 2019 dikarenakan muncul nya pinjaman online seperti Ant Financial dan Qudian.

Hasilnya, bank di negara-negara ini menjaga pasar karena memaksa wallet share untuk lebih fleksibel mengenai kriteria pinjaman agar tetap bisa berkompetisi. Wabah COVID-19 mempercepat eksposur terhadap risiko kepada para lembaga finansial ini. Negara yang terdampak parah oleh pandemi akan mengalami keburukan kualitas kredit secara cepat. Diperkirakan 8 juta orang di Cina kehilangan pekerjaan pada bulan Februari, menyebabkan tunggakkan tagihan kredit yang membengkak sebesar 50% pada bulan Maret, dibanding tahun sebelumnya.

Laporan terbaru oleh International Labour Organization menaksir hilang nya lapangan pekerjaan secara global sebesar 25 juta bersamaan dengan hilang nya pendapatan sebanyak 3.4 triliun dolar. Memperparah tunggakkan kredit bila jumlah pengangguran terus bertambah. Ketika konsumen mengahadapi kesulitan ekonomi dan tidak dapat membayar kewajiban mereka, pinjaman personal akan masuk kedalam kriteria prioritas terendah.

Risiko tunggakkan ini bisa berbahaya dan dapat membuat penyedia pinjaman menutup bisnis mereka. Aset bermasalah yang kemudian disusul dengan kerugian kredit pada bank regional Asia-Pasifik masing-masing dapat melihat kenaikan sebesar 600 miliar dolar dan 300 miliar dolar. Lebih spesifik, seperti India yang dapat melihat kenaikan sebesar 25 juta dolar dan kemudian Indonesia mengalami kenaikan sebesar 6 miliar dolar dalam aset bermasalah! Demi melindungi bank mereka dan menjamin urusan kecil tidak berubah menjadi permasalahan besar, pemerintah di seluruh dunia telah mendesain paket stimulus ekonomi yang istimewa guna melindungi dan meringankan dampak COVID-19 terhadap konsumen, bisnis kecil dan badan finansial.

Tindakan oleh pemerintah di seluruh dunia.

Bank Sentral di Asia mulai membantu nasabah mereka dengan bantuan finansial cepat tanggap yang meliputi moratorium pembayaran pinjaman, pemangkasan bunga pinjaman hingga 0% serta menstabilkan pasar finansial dengan pembebasan pajak dan bantuan bagi pekerja yang diberhentikan.

Tabel dibawah ini memperlihatkan beberapa negara Asia-Pasifik dengan pengambilan keputusan dan tindakan yang di berlakukan di negara masing-masing demi membantu rakyat yang terdampak:

| Bantuan Tunai/Potongan Biaya | Mortorium Pinjaman | Lainnya | |

| Singapura | The Care and Support Package sebesar 5.7 milyar SGD untuk warganegara dengan tambahan dana bantuan bagi penduduk dengan pendapatan rendah dan tidak bekerja. | Permintaan pemberhentian sementara kewajiban pengembalian modal selama 6-12 bulan untuk pinjaman properti UMKM dan pinjaman ritel sampai 31 Desember 2020. | The Stabilization and Support Package sebesar 31.5 miliar SGD mendukung pemantapan skema finansial dan wiraswasta |

| Vietnam | Paket bantuan transfer tunai sebesar 36 triliun VND kepada individu yang berpenghasilan rendah. Untuk sementara waktu memangkas biaya listrik hingga 10% dari April hingga Juni. | Penjadwalan ulang kegiatan pembayaran, pembebasan dan penurunan bunga terhadap hutang yang berjalan, juga untuk perpanjangan dan pinjaman baru. | Pekerja terdampak boleh menangguhkan iuran kepada Pension Fund and Survivorship Fund tanpa bunga denda hingga jangka waktu 12 bulan. |

| Malaysia | 0.62 miliar RM untuk pembelanjaan kebutuhan kesehatan, potongan harga tarif listrik, bantuan penundaan pajak, dan jaminan sosial. Transfer uang tunai untuk rumah tangga berpenghasilan rendah. | Menunda pembayaran kembali pinjaman hingga 6 bulan dimulai bulan April 2020. Terkecuali tagihan kartu kredit. | Wiraswasta diperbolehkan menarik dana spesial dari Employment Provident Fund selama periode 12 bulan. |

| India | Penyebaran dana sebesar 1.7 triliun rupee melalui jaminan pangan untuk rumah tangga berpenghasilan rendah dan juga dengan transfer tunai secara langsung. | Pilihan untuk menunda pembayaran terhadap semua jenis pinjaman hingga 31 Mei. Tidak ada pembebasan bunga dan akan terus bergulir terhadap jumlah terhutang. | Pemberian asuransi untuk para pekerja di sektor kesehatan serta bantuan upah tambahan untuk pekerja dengan upah rendah. |

| Indonesia | Keringan pajak hingga 693.3 triliun rupiah serta perluasan skema jaminan sosial untuk rumah tangga berpenghasilan rendah. | Pelonggaran penilaian kualitas hutang serta persyaratan restrukturisasi. Bank akan menilai berdasarkan ketepatan waktu pembayaran modal awal pinjaman. | |

| Thailand | Penyediaan dana sebesar 1.5 triliun THB untuk individu termasuk mereka yang tidak terdaftar ke dalam sistem jaminan sosial. Potongan tagihan listrik. | Pemberian bantuan kepada individu melalu lembaga finansial khusus dan bantuan jaminan sosial, serta keringanan pajak. | Menurunkan iuran jaminan sosial bagi staff maupun eksekutif. |

Dampak dari NPL biasanya dapat ditanggulangi oleh modal cadangan yang dimiliki oleh bank. Sekarang bank kemungkinan akan lebih memilih perlambatan pertumbuhan kredit dan profit ketimbang berinvestasi yang malah akan berdampak terhadap kualitas aset. Kunci fokusnya adalah untuk membantu nasabah dan bisnis dengan tindakan restrukturisasi hutang dibanding memperbaiki rasio NPL mereka.

Peringatan untuk dua kwartal mendatang

Setelah 3 sampai 6 bulan akan moratorium hutang, neraca bank bakal kedodoran. Dipastikan kegiatan penagihan hutang juga akan melonjak atau bahkan penjualan besar-besaran terhadap portfolio hutang. Oleh karena itu, akan sangat menyulitkan bagi bank apabila wabah ini terus bergulir. Pasar kredit akan terdampak, meskipun mendapatkan bantuan dari pemerintah.

Volume besar dari NPL bisa berdampak buruk dan secara signifikan membebankan performa bank dalam bentuk pendapatan bunga rendah, tambahan modal untuk persyaratan tingginya risiko terhadap beban aset, penilaian yang rendah serta penurunan risiko terhadap pinjaman baru. Moody’s Investor Service melaporkan bahwa COVID-19 datang pada waktu dimana bank-bank dikawasan Asia-Pasifik sedang menghadapi masa sulit, diawali dengan perlambatan ekonomi dan pertumbuhan kredit serta jatuhnya suku bunga. Kualitas aset mereka akan melemah, dan juga akan mempersulit bank dalam menyediakan likuiditas karena pasar yang tidak menentu.

Maka itu, demi memaksimalkan penagihan hutang secara signifikan dan sukses di bulan – bulan mendatang, perbankan harus mengaplikasikan startegi yang inovatif. Tidak ada istilah nya solusi yang universal. Mengedepankan nasabah adalah kunci, juga menyesuaikan strategi penagihan terbaik yang dapat dilaksanakan dan sesuai untuk kondisi sekarang, dimana kita harus melalui jalan berliku di masa pandemi serta kebijakan pemerintah.

Tiga langkah utama yang harus Bank perhatikan:

1. Menunjukkan empati terhadap nasabah

Pelemahan ekonomi yang mendadak dapat menyebabkan kendala dalam membantu nasabah yang bermasalah, pelayanan hutang yang efisien dapat terkesan dingin sehingga menimbulkan ancaman gangguan terhadap pelaksanaan penagihan. Penting adanya di masa seperti ini untuk menunjukkan komitmen dalam membantu nasabah. Memotivasi nasabah melalu kajian data serta memahami perilaku nasabah adalah kunci pendorong efektifnya pelunasan hutang.

Penting adanya, terutama bagi pasar berkembang untuk mempromosikan penagihan hutang yang etis serta memperbaiki literasi finansial dengan mengedukasi konsumen sehingga mereka dapat terbebas dari hutang. Nasabah akan merasa aman dan mengapresiasi segala upaya ditengah masa yang penuh ketidakpastian seperti sekarang ini. Lembaga finansial yang memanfaatkan situasi ini untuk menguatkan relasi dengan peminjam dapat dipastikan akan memiliki hubungan yang panjang dengan nasabah.

2. Penagihan hutang secara digital

Dengan pemberlakuan pembatasan sosial, kanal digital sebagai alat komunikasi nasabah dan self-service akan menjadi tatanan normal yang baru. Dengan adanya peningkatan penggunaan layanan digital serta streaming mengindikasikan perkiraan penyebaran pergeseran dari layanan kovensional menjadi digital.

Penyedia pinjaman baiknya mengikuti tren ini untuk konsumen mereka yang berhutang, secara gencar membangun kanal digital demi kebutuhan komunikasi, self-service serta pembayaran. Meningkatkan pengalaman layanan nasabah melalui interaksi call-centre, pilihan tipe pembayaran yang beragam, dan solusi peringanan hutang. Utamanya penyedia harus memprioritaskan jangkauan serta komunikasi untuk konsumen yang sedang mengalami kecemasan.

3. Melepaskan portfolio pinjaman yang kurang memiliki keuntungan

Pasar pinjaman global berada pada kondisi yang sangat tidak menentu untuk enam sampai dua belas bulan mendatang. Bermacam kebijakan stimulus yang dibuat untuk penanggulangan jangka pendek guna membantu individu yang kesusahan, rumah tangga, serta bisnis yang terancam tutup.

Oleh karenanya, bank yang memberikan pinjaman tanpa jaminan sehingga memilki keuntungan terbatas, setelah dilaksanakan analisis internal, pantas untuk dijual. Setelah krisis finansial pada tahun 2007 banyak bank di Eropa meninggalkan produk pinjaman yang dianggap tidak termasuk dalam strategi atau risiko mereka. Mengurangi portfolio NPL juga dianggap sebagai cara untuk meningkatkan ketahanan neraca saldo perbankan.

Menjamin stabilitas meski masa depan tidak pasti

Setelah pengamatan mendalam terhadap NPL di masa dan pasca pandemi, ada beberapa pertanyaan yang mengganjal. Apakah bank tetap dapat memberikan pinjaman sebanyak sebelumnya? Ada juga pertimbangan untuk mengganti sumber daya internal yang tersedia mengingat prioritas mereka terhadap tatanan normal baru. Sekarang, dengan kondisi pandemi yang masih merepotkan banyak negara dan pengamat ekonomi yang masih menerka bagaimana bentuk pemulihan ekonomi yang akan dilaksanakan.

Pemerintahan di seluruh dunia telah bekerja keras dalam mengambil langkah yang diperlukan demi menjaga stabilitas. Ditengah kondisi seperti ini, sulit menaksir dampak dari pandemi terhadap neraca saldo penyedia pinjaman. Dengan begitu, ketidakpastian ekonomi akan terus ada hingga masa yang mendatang, ketimbang menyerah dengan keadaan, penting adanya jika penyedia pinjaman melakukan pemantauan menyeluruh terhadap neraca saldo mereka dan bekerja sama secara aktif dengan partner manajemen perhutangan mereka untuk merawatnya guna kembali ke kondisi semula!