Indonesia (ID)

Indonesia (ID)

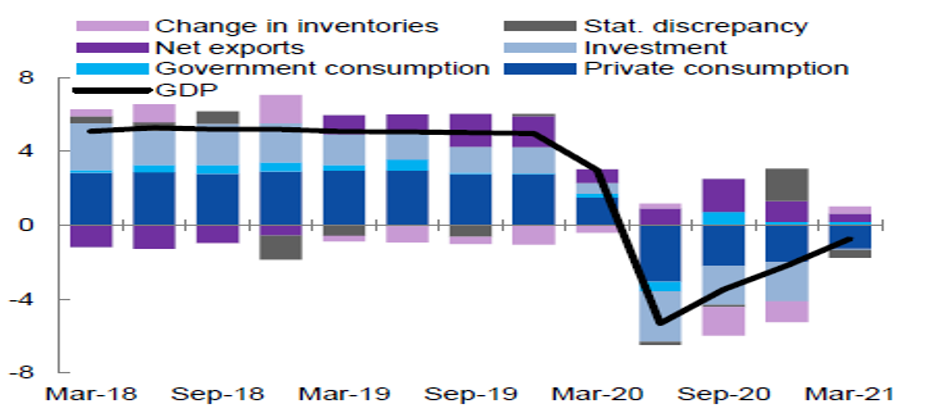

Melihat ke belakang tahun lalu, pandemi telah berdampak besar pada perekonomian Indonesia di mana negara tersebut mengalami penurunan PDB sebesar 2,1% di Q1FY21. Hingga pertengahan Maret, ada pembatasan perjalanan dan penguncian sebagian hingga 21 Juni yang mencegah banyak perusahaan dan toko beroperasi dan membuat banyak konsumen enggan berbelanja. Perusahaan dan bisnis kecil dan menengah, manufaktur, konstruksi dan sektor jasa bernilai tambah rendah sangat terpengaruh.

Sekitar 1,8 juta orang Indonesia menjadi pengangguran antara Februari 2020 dan 2021. Namun, pemerintah mendukung melalui paket besar yang mencakup alokasi yang lebih besar untuk sektor kesehatan, peningkatan yang signifikan dalam bantuan sosial, insentif pajak yang besar untuk perusahaan, dana talangan BUMN, program kredit untuk UKM dan suntikan modal untuk bank yang merestrukturisasi pinjaman UKM, dan pengeluaran tambahan oleh pemerintah daerah dan kementerian. Bagaimana keadaan pasar kredit di Indonesia pada Q1 2022?

Pembaruan Ekonomi

Pandemi COVID-19 dan upaya penanggulangannya berdampak pada rumah tangga Indonesia melalui tiga jalur besar: (i) jalur pendapatan/pekerjaan, yang mencakup pendapatan tenaga kerja dan non-tenaga kerja, (ii) jalur harga yang dapat memengaruhi keterjangkauan komoditas esensial dan tingkat inflasi, dan (iii) saluran sumber daya manusia jangka panjang. Indonesia tidak luput dari dampak pandemi karena negara tersebut harus tetap ditutup selama beberapa waktu secara bertahap setiap kali beban kasus meningkat.

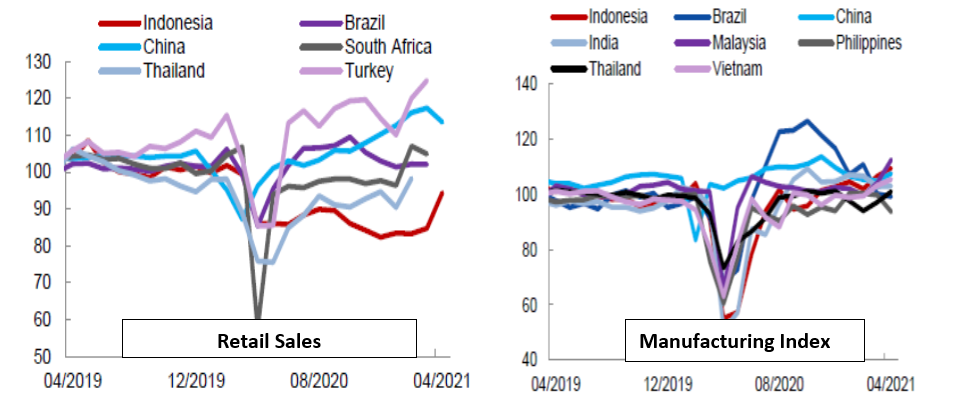

Namun, pasca Q1FY21, rebound telah kuat sejak negara tersebut menyaksikan rebound kuat dalam penjualan ritel dan indeks manufaktur. Secara keseluruhan ekonomi diperkirakan tumbuh sebesar 4,4% pada tahun 2021 didukung oleh perbaikan bertahap dalam permintaan domestik, konsumsi dan pergerakan positif dari ekonomi global yang lebih kuat. Ini telah dipimpin oleh penurunan tingkat positif Covid-19, peningkatan dorongan vaksinasi, dan permintaan konsumen yang kuat. Pertumbuhan dapat meningkat menjadi 5,0% pada tahun 2022 didorong oleh berkurangnya ketidakpastian dan asumsi bahwa peluncuran vaksin mencapai massa kritis populasi. Namun, ketidakpastian tetap sangat tinggi dan risiko kerugian cenderung ke bawah.

Pemerintah dan bank sentral telah mempertahankan sikap kebijakan yang konsisten dengan melanjutkan suku bunga yang mendukung, tidak ada penarikan moratorium dan langkah-langkah bantuan dll.

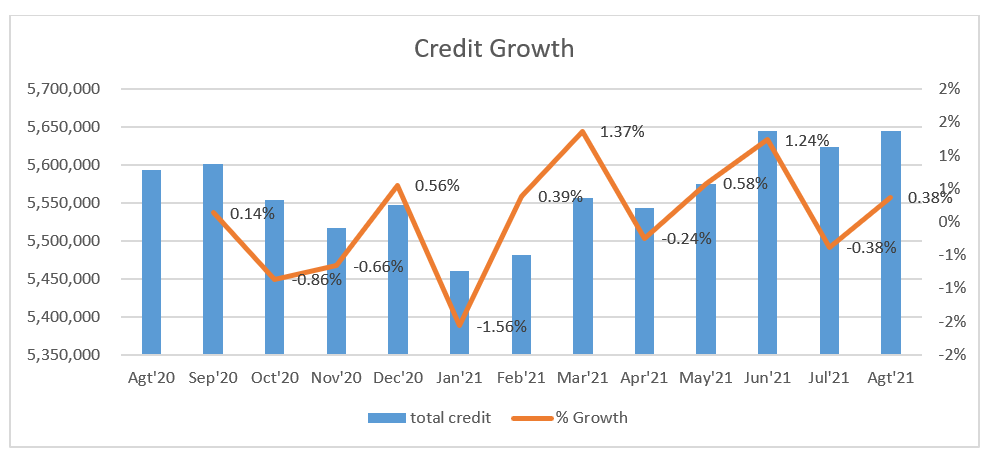

Pertumbuhan Kredit

Pertumbuhan kredit tetap hampir datar dengan beberapa fluktuasi dan kenaikan. Peningkatan pertumbuhan kredit ini sebagian besar berasal dari pertumbuhan yang lebih kuat dalam pinjaman modal kerja dan investasi dan dukungan dari suku bunga pinjaman sampingan yang lebih rendah yang diberikan oleh Bank Sentral.

Secara keseluruhan, perlambatan kredit dapat dilihat dibandingkan dengan era pra-covid, terutama lintas sektor, dan perusahaan dengan ukuran yang berbeda. “Pertumbuhan kredit swasta telah turun meskipun neraca bank yang sehat dan kerentanan perusahaan yang moderat karena kombinasi dari kendala permintaan dan penawaran kredit, termasuk lemahnya efektivitas transmisi kebijakan moneter, rendahnya pengambilan mekanisme pembagian risiko seperti penjaminan dan secara historis rendahnya ketergantungan pada kredit perbankan di kalangan UMKM.” Peringkat Fitch

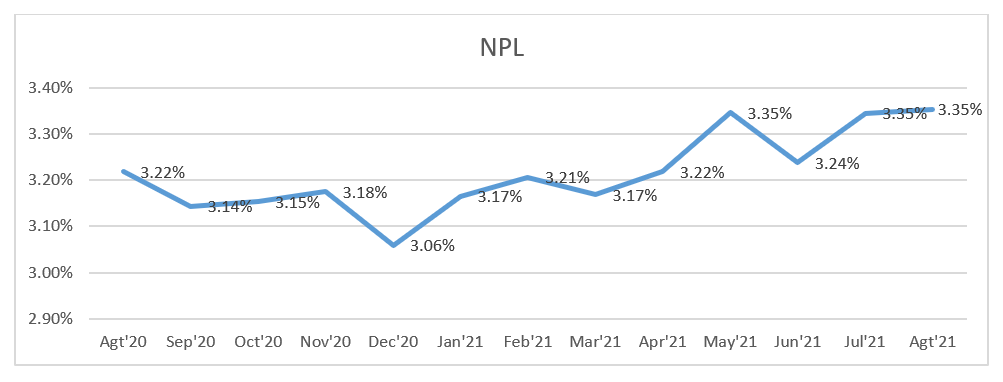

Kredit bermasalah

NPL di seluruh sistem tetap tinggi di ~3,35% dan rasio pinjaman berisiko yang didefinisikan sebagai jumlah NPL, pinjaman yang direstrukturisasi dan pinjaman dalam perhatian khusus juga meningkat tajam (Bank Dunia). Ini terlepas dari perpanjangan langkah-langkah kesabaran pinjaman hingga Maret 2022 yang untuk sementara dapat menutupi tingkat sebenarnya dari kerentanan neraca bank.

Sesuai studi yang dilakukan oleh Bank Dunia menyatakan sebagai berikut “tes tegangan balik yang dilakukan menunjukkan bahwa sistem perbankan Indonesia akan tahan terhadap guncangan NPL yang signifikan. Studi lintas negara menunjukkan bahwa rasio NPL perlu mencapai 19,5 persen sebelum 20 persen sistem perbankan menjadi bangkrut karena penyangga modal yang menipis. Namun pertumbuhan kredit yang terus melemah dan pemulihan ekonomi dapat menyebabkan penurunan kualitas aset bank lebih lanjut melalui keterkaitan dengan sektor korporasi dan rumah tangga.”

Dampak Covid pada Sektor Non Formal Lending dan Online-Lending

Indonesia adalah salah satu negara yang memiliki banyak fintech dan peer to peer lender (~116 pada akhir Agustus 2021). Hal ini sejalan dengan tujuan negara untuk memperluas inklusi keuangan karena kurangnya peluang kredit untuk sektor informal, UMKM dan permintaan kredit yang besar dari sektor yang tidak terorganisir. Pinjaman terutang menurut sektor tumbuh pada CAGR sebesar 86%, dari Rp5 triliun pada akhir 2018 menjadi Rp26 triliun pada akhir Agustus 2021. “Industri terus tumbuh pesat, dengan piutang industri yang beredar meningkat hampir 70% tahun-ke-tahun. pada 8M21 (2020: 16%; 2019: 161%), meskipun catatan kualitas aset tetap pendek dan fluktuatif, dengan rasio kredit macet (lebih dari 90 hari lewat jatuh tempo) naik menjadi 4,8% pada tahun 2020 (2019: 3,7%) sebelum turun menjadi 1,8% pada Agustus 2021.” (Kuskus)

Namun, secara keseluruhan sektor tersebut masih hanya 1% dari sektor formal. Alasan yang sama adalah karena tantangan dan risiko reputasi yang disebarkan oleh perusahaan-perusahaan ini dengan menggunakan taktik terlarang. Oleh karena itu, kebutuhan akan rezim regulasi dan pengawasan yang kuat yang melindungi peminjam ritel dan UKM untuk memastikan perilaku yang hati-hati dan kebijakan manajemen risiko adalah kebutuhan saat ini.

Maju di 2022

Ke depan, pemulihannya dapat didorong lebih jauh melalui peluncuran vaksin yang dipercepat, dan intervensi non-farmasi lainnya seperti pembatasan mobilitas yang memadai untuk maju dalam perlombaan melawan infeksi.

Kedua, kebijakan moneter pemerintah yang akomodatif dan dukungan kredit swasta untuk mendukung sektor riil akan membantu pertumbuhan lebih lanjut. Terakhir, mempertahankan dukungan fiskal dalam jangka pendek sambil memastikan kesinambungan jangka menengah akan mengarah pada peningkatan sentimen investor.