International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

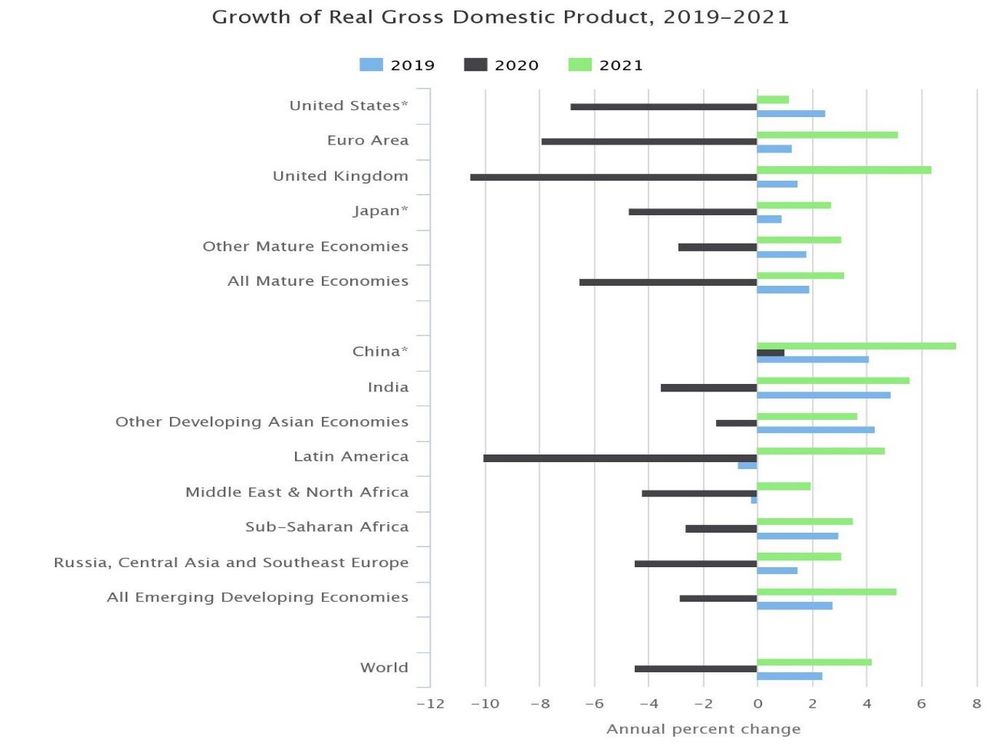

Banyaknya negara yang mengalami gelombang kedua pandemi, negara – negara kecuali China dipastikan akan mencatatkan kelesuan pertumbuhan GDP yang belum pernah terjadi sebelumnya. Berarti gangguan pekerjaan, dan berkurang nya pemilikan dana akan terus meningkat kedepannya. Analis memprediksi lonjakan yang kuat di tahun mendatang, akan tetapi analisis tersebut masih sebuah perkiraan.

Terlalu optimis jika dikatakan ekonomi global dapat cukup pulih untuk bisa melonjak sebesar 5% pada tahun 2021. Banyak lapangan pekerjaan dan bisnis yang mulai tumbang dan malah ada yang sudah gulung tikar, walaupun di beberapa negara, pandemi belum pada puncak nya. Laporan terbaru dari Bank Dunia menyatakan meskipun efek dari COVID-19 belum dapat dipastikan, tetapi penyusutan ekonomi besar-besaran sudah dipastikan terjadi dengan sangat fatal, sehingga menghancurkan output potensial dan produktivitas tenaga kerja.

Dengan ini, risiko kredit otomatis menjadi meningkat di masa gangguan ekonomi. Peminjam tiba – tiba dihadapkan dengan kondisi dimana mereka tidak dapat membayar kembali nilai pokok serta bunga terhutang, dengan begini penagihan menjadi semakin krusial. Bank di wilayah negara-negara ASEAN sudah mulai merasakan guncangan dibawah tekanan non-performing loans di awal bulan Mei tahun ini.

Kecerdasan Teknologi Dibutuhkan Untuk Penagihan Hutang Dimasa Sekarang

Beberapa bulan ke depan penagihan hutang akan menjadi perhatian dari para pembuat kebijakan dikarenakan penumpukan non-performing assets. Metode pengembalian hutang konvensional kemungkinan akan membentuk peraturan baru yang menyasar perubahan secara keseluruhan. Penerapan metode-metode penagihan secara cerdas melaui media digital dapat menjadi jalan penagih untuk mensiasati tantangan yang sedang dihadapi. Dimasa krisis ini, strategi pengembalian hutang harus memiliki empati serta efisien.

Kecerdasan teknologi memungkinkan penagih pinjaman untuk membangun profesionalisme serta mematuhi batasan etika sehingga menghasilkan win-win strategies. Di era digital ini, cara yang baik dalam memanfaatkan teknologi adalah untuk membuat data point alternatif. Alternatif data bisa diperoleh melalui teknik seperti mengumpulkan data browsing peminjam, lokasi geografis, dan pencatatan penggunaan perangkat yang di miliki oleh peminjam. Hasil data akan berguna saat pengkategorian peminjam dan penentuan strategi penagihan yang sesuai.

Pengkategorian peminjam dapat memberikan tanda kepada penagih hutang mengenai reaksi peminjam terhadap surat kontrak perjanjian. Mengetahui hal ini sedini mungkin akan sangat membantu dalam pelaksanaan strategi pengembalian apapun yang sedang di jalankan. Penagih mesti menjalin hubungan dan perlakuan baik yang sesuai dengan segmen peminjam. Segmentasi secara mendalam hanya memungkinkan apabila sistem penagihan memiliki basis teknologi.

Pada intinya machine learning menerapkan sistem untuk menentukan data point terbaik dan paling berguna, agar penagih bisa mendapatkan informasi yang berharga. Kemudian informasi ini dijadikan dasar dan acuan pengambilan keputusan dalam penagihan.

Berubahnya Perilaku Konsumen Dalam Membayar, Begitu Pula Strategi Penagihan

Bank Dunia beranggapan bahwa keadaan sekarang ini adalah rekor resesi terburuk sejak Great Depression. Jutaan orang karyawan dicutikan serta dirumahkan dari pekerjaan mereka. Hal ini dapat memperburuk gelombang kejahatan dalam pasar kredit.

Artinya konsumen akan menjadi lebih sensitif dari sebelum nya apabila berurusan dengan agen pengembalian hutang. Ketidakpastian yang melanda konsumen akan terus berlanjut selama masa krisis. Beberapa konsumen akan membutuhkan waktu yang lama untuk bangkit dari trauma pandemi.

Lalu bagaimana penagih bermanuver di tengah kondisi ini agar tidak terlihat seperti lintah darat? Perubahan strategi merupakan langkah awal yang harus di ambil. Salah satu aspek yang dapat dilakukan untuk perubahan adalah call center. Operator Call center adalah garda depan penagih terhadap peminjam, dan menjadi tolak ukur proses pengembalian hutang. Dengan situasi sekarang dan efek dari krisis, sangat mempengaruhi perilaku peminjam, menelpon untuk follow up dapat mempengaruhi stabilitas emosional.

Mengembangkan operator call center yang pandai dalam mengatur emosi, agar dapat berinteraksi dengan konsumen dengan baik dan tidak mudah terpancing kata-kata kasar. Call center yang memilki kecapakan emosional dalam mengatur emosi baik diri sendiri maupun pihak peminjam. Operator akan dapat dengan mudah menenangkan peminjam yang tertekan dengan menunjukkan empati dan memberikan pengertian.

Perdalam Pemahaman Mengenai Pasar Pinjaman Asia

COVID-19 memberikan peminjam dan penyedia pinjaman di Asia pengalaman yang tidak banyak orang pernah mengalaminya. Krisis besar terakhir yang dihadapi pasar pinjaman Asia adalah pada saat resesi besar besaran. Ekonomi Asia terbilang masih lebih baik pada saat resesi besar periode 2007/09 dibanding resesi krisis keuangan besar asia sebelum nya periode 1997/98. Oleh karena itu, tingkat permintaan untuk pinjaman dan permintaan untuk jasa outsourcing penagihan hutang terbilang cukup rendah dimasa krisis belakangan ini yang para penyedia pinjaman dan peminjam di kawasan Asia ketahui. Keadaan ini membuat penyedia pinjaman memiliki pemahaman yang kurang mengenai pasar pinjaman Asia, bagaimana perubahan perilaku peminjam di masa krisis, serta bagaimana penanganan terhadap perubahan perilaku tersebut.

Maka periode sekarang ini merupakan waktu terbaik bagi penyedia pinjaman untuk memperdalam pemahaman mengenai pasar hutang Asia. Langkah awal yang dapat dimulai dari mengevaluasi perubahan perilaku peminjam, selain itu segmentasi peminjam harus bisa menghasilkan data penting yang di butuhkan untuk lebih memahami bagaimana cara berinteraksi dengan peminjam ditengah masa krisis. Sekarang ini adaptasi strategi penagihan digital menjadi sangat relevan. Penagihan dengan basis digital memungkinkan penyedia layanan pengembalian hutang untuk berkembang menjadi layanan self-service. Pada akhirnya penyedia pinjaman akan dapat menciptakan alur penagihan yang jelas dan berkelanjutan di setiap masa.

Pada Intinya

Saat ini bukanlah waktu yang biasa. Penagih memiliki momen unik dimana sistem penagihan tradisional cenderung merugikan. Peminjam jatuh kedalam kejahatan dan tingkat stress meningkat. Jika penagih menjalankan strategi agresif, maka dapat membuat kegaduhan yang dapat melahirkan peraturan yang lebih tegas yang dapat menghambat pendapatan dan efisiensi industri penagihan hutang regional.

Maka, penyedia pinjaman mesti mengadopsi startegi berbasis teknologi yang dapat membuat mereka lebih pandai dalam bernavigasi di situasi sulit sekarang ini. Digitalisasi penagihan merupakan langkah awal. Karena dapat menyediakan alternatif poin data terhadap penyedia pinjaman sehingga memperdalam pemahaman pasar hutang.