International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) India (EN)

India (EN)

Pandemi global COVID-19 tampil sebagai peristiwa pelik yang memaksa pemerintah di seluruh dunia melancarkan tindakan ekstra guna memastikan kembalinya stabilitas ekonomi. Kecekatan dalam membendung penyebaran virus, membutuhkan ketegesan dalam bertindak, sehingga menghasilkan aturan seperti karantina, isolasi, serta pembatasan sosial, hal ini pula yang juga mengacaukan geliat perekonomian dunia. Namun, dengan dimulainya giat vaksinasi di awal tahun 2021, kondisi global serta aktivitas ekonomi diperkirakan akan pulih.

Namun, dengan bergulir nya gelombang kedua bahkan ketiga dari pandemi ini, banyak negara yang kembali melesu, tidak terkecuali Asia yang juga sedang berjuang ditengah kemalangan ini. Praktis menjadi sandungan rencana pemulihan yang dimulai pada awal tahun, sehingga diprediksi akan kembali tertunda. Meski begitu, metode pelonggaran dan relaksasi yang diberlakukan oleh Bank Sentral seperti stimulus fiskal, suku bunga yang lebih rendah, insentif pajak, jaminan pemerintah, subsidi, serta penagguhan hipotek nampaknya tidak akan ditarik dalam waktu dekat.

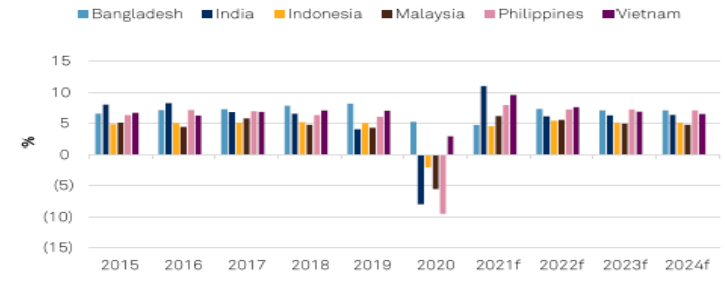

Laporan singkat berikut ini menganalisis dampak dari situasi buruk yang sedang berlangsung pada 4 ekonomi dan bank-bank di India, Indonesia, Filipina, dan Vietnam dalam dua kuartal ke depan.

India

Menjelang akhir Februari 2021, ekonomi India beranjak pulih dan menguat dari terpaan gelombang pertama pandemi dan mantap berada pada jalur pertumbuhan. Namun, pada April 2021, gelombang kedua pandemi kembali melanda India dengan kuat, namun India tidak melaksanakan lockdown skala nasional, hanya berupa pembatasan pergerakan masyarakat dan kegiatan jual beli, lockdown dan pemberlakuan jam malam berskala lokal. Otomatis kegiatan ekonomi terhenti total selama dua bulan. Kandas nya lapangan pekerjaan, pengangguran, dan migrasi terbalik semuanya menjadi ciri khas kuartal 2 tahun 2021 untuk India.

Perbankan India yang sudah sempoyongan di bawah tekanan NPL, harus menanggung satu kejutan lagi. Pertumbuhan kredit yang sempat tertahan hingga 6% dari April 2020 hingga Maret 2021 (terendah sejak empat tahun terakhir), bahkan hampir nihil di Triwulan ke-2 (21 April-21 Juni). diperkirakan akan menukik lebih jauh dalam dua kuartal berikutnya. Ditambah lagi, kualitas aset kemungkinan juga akan menurun sebesar 1,5 hingga 2%.

“Gelombang COVID kedua memang membawa tantangan baru bagi sektor perbankan terutama jika lockdown kembali diberlakukan,” ujar, Radhika Rao, ekonom dari DBS Bank. “Sementara, pertumbuhan kredit macet ke sistem perbankan diperkirakan meningkat 1,5% hingga 2% pada pertengahan tahun ini.” Imbuhnya.

Guncangan kali ini diperkirakan bakal mempengaruhi perekonomian informal, bisnis ritel dan individu jauh lebih parah ketimbang dampaknya terhadap perusahaan besar. Kelemahan neraca ini diperkirakan akan berkontribusi terhadap penambahan NPL untuk bank-bank di India yang bahkan saat ini sudah mencapai 11% hingga 12% dari pinjaman kotor. Demi meringankan dampak dampak akibat tersebut, RBI lantas mengizinkan perpanjangan moratorium kepada peminjam hingga 31 September 2021.

Sebagian besar lembaga internasional telah meruduksi angka prakiraan pertumbuhan PDB India. Oxford Economics menurunkan perkiraan pertumbuhan PDB India untuk tahun 2021 dari yang sebelumnya 11,8% menjadi 10,2%. S&P Global Ratings memangkas perkiraan pertumbuhan PDB yang berada di angka 11% pada tahun fiskal ini, yang akan berakhir 31 Maret 2022 sebesar 1,2% apabila kondisi masih dalam keadaan moderat, dan 2.8% jika kondisi parah semakin berlarut.

Indonesia

Indonesia termasuk salah satu negara yang paling terpukul oleh pandemi di kawasan Asia Tenggara. Perekonomian Indonesia berangsur pulih pada tahun 2021, tetapi diperkirakaan pertumbuhan pada tahun 2022 akan jauh lebih kuat. Dengan catatan, kunci dari pemulihan ini adalah peningkatan perdagangan internasional dan domestik, proses vaksinasi yang cepat, dan peningkatan pengeluaran pemerintah.

Perbankan di Indonesia telak menerima pukulan bertubi-tubi dari penurunan suku bunga dan peningkatan biaya kredit yang mengarah pada penurunan NIM. Hanya sebesar 5% pinjaman yang terestrukturisasi sebelum covid, sekarang 18% dari pinjaman telah direstrukturisasi secara menyeluruh dikarenakan COVID-19. Berkat regulasi yang efisien memungkinkan pinjaman yang direstrukturisasi untuk diklasifikasikan sebagai berkinerja hingga akhir Maret 2022, sehingga dapat mengurangi dampak pukulan terhadap keuangan bank.

Namun, mengingat bank-bank di Indonesia memiliki penyangga modal Tier1 yang proporsional sebesar 23%, ini memberikan sedikit kelegaan bagi masa depan mereka.

Vietnam

Ekonomi Vietnam adalah salah satu ekonomi yang paling sedikit terkena dampak akibat pandemi Covid. Tumbuh sebesar 2,9% pada tahun 2020. Sebelum kasus virus corona belakangan ini, pertumbuhan perdagangan Vietnam mencapai level tertinggi dalam 10 tahun, sebesar $207 miliar pada kuartal pertama tahun 2021, meningkat hampir 30% dibandingkan periode yang sama tahun lalu. S&P serta IMF sepakat pertumbuhan Vietnam diperkirakan akan melambung ke angka 6,0% hingga 7,0% di tahun 2022 dan seterusnya.

Namun, Vietman sedang menjalani gelombang kedua pandemi pada April 2021. Mengingat lonjakan ini, kemungkinan akan berdampak masif pada ekonomi berbasis pariwisata. Juga, gelombang kedua ini kemungkinan akan berdampak pada sektor perbankan dalam bentuk penurunan kualitas aset. Meskipun pembuat kebijakan sedikit melunak dan telah melonggarkan pengadaan pinjaman dan pelonggaran klasifikasi, dampaknya masih dapat cukup besar.

Filipina

Untuk Filipina, yang menghadapi kondisi ekonomi terburuk pada tahun 2020 dengan anjlok nya PDB ke angka 9,2%, 2021 hanya akan membaik jika program vaksinasi solid. IMF memperkirakan ekonomi Filipina akan tumbuh sebesar 4,9% pada tahun 2021 dibandingkan dengan proyeksi sebelumnya sebesar 5,2%. negara ini sangat bergantung pada UKM, pinjaman konsumen dan mikro, yang diperkirakan akan semakin memburuk.

Kesimpulan

Ekonomi Asia sangat terpukul oleh peningkatan infeksi dari pandemi. Beberapa perekonomian harus menjalani lockdown yang kedua kalinya, hal ini praktis berdampak pada kemampuan membayar utang peminjam. Kebangkitan giat ekonomi di masa depan seiring dengan berangsurnya pelonggaran pembatasan pergerakan masyarakat, akan mengusung perbaikan terhadap kualitas aset bank. Wabah baru atau pelaksanaan vaksin yang tertunda dapat memperpanjang disrupsi terhadap mobilitas dan aktivitas ekonomi, lantas memperdalam krisis di beberapa negara