International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) India (EN)

India (EN)

Mengelola hutang dapat menjadi pengalaman yang bisa membuat trauma. Goncangan ekonomi global yang disebabkan oleh pandemi COVID-19 membuat berurusan dengan hutang semakin menjadi tantangan bagi para peminjam – baik dari segi konsumen maupun pelaku bisnis. Banyak orang yang telah kehilangan pekerjaan atau harus hidup dengan potongan gaji dan disaat yang sama perusahaan sedang berjuang dengan turunnya penjualan dan meningkatnya biaya operasional.

Terpuruknya perekonomian membuat berurusan dengan hutang bagi beberapa peminjam menjadi sebuah kompetisi antara kebutuhan dasar seperti makanan dengan membayar tagihan. Banyak bisnis yang harus mengambil keputusan antara kewajiban hutang atau berjalannya bisnis operasionalnya. Tentunya, masa sulit memaksa beberapa perusahaan untuk mengambil pinjaman lebih banyak agar dapat menopang anak perusahaan dan untuk sementara tidak menambah penanaman modal.

Kesulitan ekonomi memaksa peminjam untuk mengutamakan pembayaran hutang, yang mana mereka memiliki beberapa pinjaman yang harus dilunasi. Sekarang menjadi saat dimana debitur membutuhkan support dari kreditur agar dapat bertahan dimasa kesehatan global dan kekacauan ekonomi yang belum pernah terjadi sebelum nya. Ini saat dimana etika dan empati menjadi penuntun proses penagihan hutang.

Pemberi pinjaman dan penagih seharusnya tidak hanya berfokus pada pencapaian pengembalian hutang tetapi juga harus memperhatikan perlakuan yang etis terhadap peminjam. Jangan sampai peminjam yang sedang mengalami kesulitan keuangan merasa dilecehkan, itu hanya akan mempersulit penagihan hutang. Memang ada kewajiban untuk pengembalian hutang tetapi kesulitan peminjam hari ini dapat menjadi pendorong bisnis di kemudian hari. Menerapkan metode penagihan hutang yang etis dapat menguntungkan pemberi pinjaman dalam jangka panjang. Krisis ini dapat memberikan kesempatan emas untuk pemberi pinjaman membangun loyalitas konsumen apabila mereka dapat mengatur kembali metode penagihan hutang mereka.

Keutamaan Praktek Penagihan Hutang Secara Etis

Sektor kredit telah menjadi pengusung berputarnya roda perekonomian yang kokoh di kawasan Asia. Setelah nantinya COVID-19 berlalu, tidak diragukan bahwa sektor kredit juga menjadi peran penting dalam mendukung perbaikan ekonomi di kawasan Asia seperti India, Vietnam, dan Indonesia.

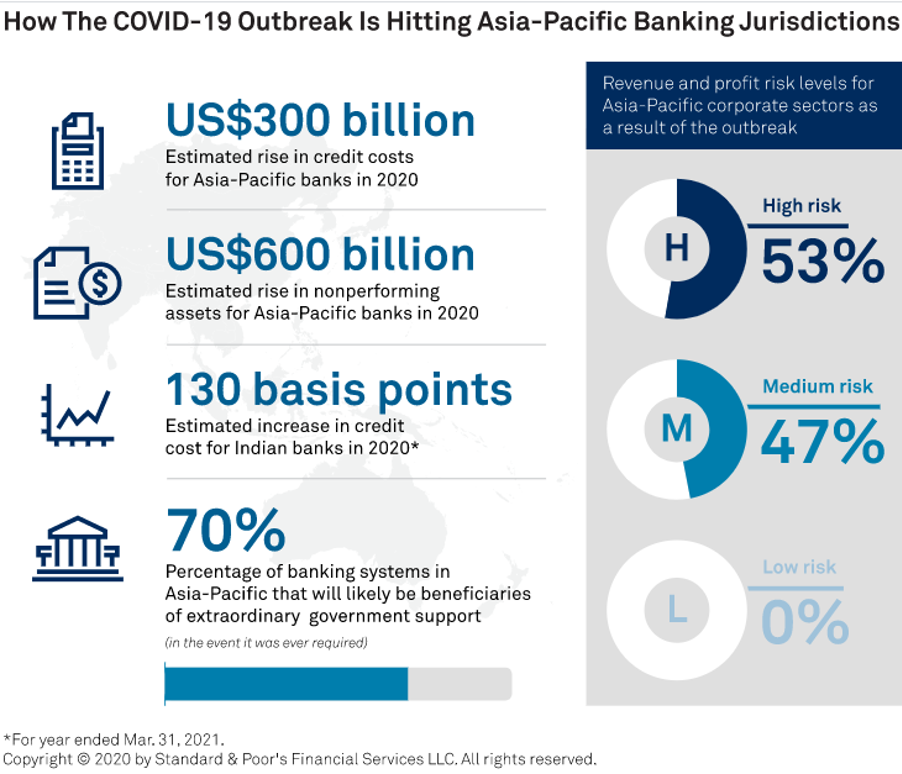

Kehilangan pekerjaan atau penurunan pendapatan telah mengurangi kemampuan peminjam untuk membayar pinjaman dan meningkatkan risiko non performing loans untuk bank. Dampak dari COVID-19 sangatlah jelas yaitu peminjam yang kesulitan adalah persoalan bagi pemberi pinjaman. Menurut S&P Global, dari banyak kejadian yang menyulitkan di tahun ini, non-performing assets bagi perbankan di Asia-Pasifik akan mengalami lonjakan hingga 600 miliar dolar di tahun 2020 ini. Hasilnya bank di wilayah regional tersebut akan menghadapi kerugian sebesar 300 miliar dolar di 2020.

Pemberi pinjaman harus lebih sabar dan menyediakan solusi yang tepat kepada peminjam yang mengalami kesulitan. Dengan mengadopsi strategi penagihan yang etis, bank dapat memanfaatkan kondisi krisis ekonomi dengan memperbaiki reputasi mereka sebagai lembaga keuangan yang dapat dipercaya peminjam dimasa sulit. Ini dapat dapat meningkatkan loyalitas nasabah di kemudian hari.

Menerapkan strategi penagihan yang etis dapat membantu bank untuk mengerti nasabah secara lebih baik dan penerapan pembelajaran tersebut berguna untuk penyelarasan sistem operasional dan persiapan untuk mengatasi persaingan. Sebagai contoh, bank dapat mengidentifikasi peminjam yang membutuhkan dana tambahan untuk dapat bangkit kembali dan melanjutkan program pembayaran. Bahkan, bank juga dapat mengidentfikasi nasabah yang membutuhkan penyesuaian program pembayaran untuk menghindari kebangkrutan.

Bagaimana Pelaksanaan Penagihan Hutang Secara Etis?

Ekonomi Asia Tenggara mencatat pertumbuhan yang kuat beberapa tahun ini. Tetapi pertumbuhan tersebut dapat terhenti total tahun ini karena adanya COVID-19. Indonesia contohnya, tercatat pertumbuhan GDP mencapai 5,2% pada tahun 2018 dan 5.0% di tahun 2019. Tetapi IMF menaksir pertumbuhan tersebut dapat merosot hingga 0,5% di 2020 ini. Di Vietnam, pertumbuhan GDP diperkirakan akan menurun ke 2.7% di 2020 dari 7.0% pada 2019 dan 7.1% pada 2018. Oleh karena itu, Asian Development Bank melihat penurunan GDP hingga 1.0% di 2020 ini dari sebelum nya 4.4% di 2019 dan 5.1% pada tahun 2018.

Industri penagihan hutang di kawasan Asia masih dalam bentuk manual serta tidak efisien, bahkan kadang menjadi musuh debitur. Sebagai contoh, agen penagihan yang turun ke lapangan sekarang menjadi tidak tepat pendayagunaannya karena peraturan social-distancing. Selain itu, praktek penagihan dengan cara turun langsung ke lapangan rentan akan tindakan yang kurang etis yang dapat mengarah ke pelanggaran perundangan serta masalah hukum lainnya. Selain tidak efisien dan dapat memicu tindakan yang berujung konflik dan permasalahan hukum dengan nasabah, penagihan dengan metode tradisional juga membutuhkan investasi besar-besaran dari segi waktu dan tenaga kerja. Maka dari itu, industri penagihan Asia perlu berevolusi agar dapat menciptakan solusi untuk mengatasi kebutuhan pasar sekarang ini.

Pertama, pemberi pinjaman harus paham bahwa penagihan hutang bisa menjadi tantangan emosional dimasa tekanan ekonomi baik itu bagi agen maupun debitur. Maka itu, pembekalan kepandaian emosional kepada staf penagihan dapat mengurangi kejadian konflik yang dapat mempersulit pengembalian hutang. Melalui staf yang pintar dalam mengatur emosi, kreditur dapat mencocokkan peminjam dengan staf yang paling sesuai untuk menangani kasus mereka agar mendapatkan hasil yang diinginkan, dan sebagai timbal balik meningkatkan peluang pengembalian hutang.

Teknologi juga dapat membantu pemberi pinjaman dalam meningkatkan pengembalian pinjaman sambil juga menjaga loyalitas nasabah dan tetap patuh terhadap persyaratan perundangan. Berikut adalah cara-cara kreditur dapat memanfaatkan teknologi sebagai solusi untuk membantu peminjam yang mengalami kesulitan ekonomi dimasa sulit sekarang ini.

Kecerdasan Dalam Proses Otomatisasi Penagihan Hutang Dengan Opsi Self-Service

Pemberi pinjaman dapat melakukan proses penagihan menjadi lebih efisien melalui automation. Penagihan hutang secara digital akan mengurangi persyaratan pekerja dengan tetap memungkinkan mengurus volume yang lebih besar dibanding metode manual.

Penagihan secara automated dapat meningkatkan rasa percaya antara peminjam dan kreditur, hal ini vital adanya dalam menjaga loyalitas nasabah. Menyediakan debitur dengan sistem self-service dapat memudahkan dan mempercepat penagihan, mengurangi beban bagi pemberi pinjaman maupun peminjam.

Teknologi telah bertransformasi secara dramatis dengan bagaimana orang berurusan dengan penyedia jasa finansial. Penagih hutang mendapat manfaat dari teknologi dan meraup untung dari nilai efisiensi yang ditawarkan. Sebagai contoh, self-service secara online memungkinkan orang-orang untuk mendapat jawaban mengenai pertanyaan seputar permasalahan finansial dan mendapatkan bantuan tanpa adanya interaksi dengan orang lain. Maka dari itu, kreditur dan penagih hutang juga harus mengembankan opsi self-service kepada nasabah karena metode ini juga memiliki manfaat. Contoh, portal pembayaran online memungkinkan debitur untik melakukan pembayaran terhadap pinjaman mereka. Dengan begitu kreditur dapat terus menerima pembayaran hutang bahkan diluar jam operasional, ini sudah tentu dapat mempercepat pengembalian hutang dan memangkas biaya yang biasanya di keluarkan.

Perangkat self-service yang memungkinkan debitur menjadwalkan pembayaran secara mandiri juga dapat menghapus tekanan terhadap peminjam. Contoh nya, pemberi pinjaman dapat menyediapan perangkat online yang dapat digunakan peminjam untuk menyesuaikan tagihan yang dapat mereka atur sendiri. Selain itu, perangkat online memungkinkan peminjam untuk mengatur lama jangka waktu pengembalian dan ini membantu untuk mengurangi tekanan penagihan hutang.

Pilihan pembayaran yang fleksibel dapat mendorong peminjam untuk giat bekerja agar dapat mengurangi hutang mereka. Terlebih lagi, memperpanjang masa pembayaran secara fleksibel memungkinkan peminjam untuk menyesuaikan dengan kejadian tak terduga yang dapat berpengaruh besar terhadap komitmen pembayaran mereka, dan itu dapat menambah rasa percaya nasabah selain meminimalisir kerugian dari pinjaman.

Segmentasi Peminjam dan Tingginya Dampak dari Pengolahan Pesan

Sekarang ini adalah masa dimana konsumen berharap bisa mendapatkan metode yang dapat disesuaikan dari penyedia jasa. Ini termasuk dari kreditur dan penagih hutang. Maka dari itu, penagih harus dapat mengadopsi metode komunikasi untuk meningkatkan waktu dan “nada” pesan untuk mendapatkan hasil yang lebih baik.

Memakai saluran komunikasi yang tepat menjadi sesuatu yang sangat esensial untuk penagihan hutang dimasa sulit seperti sekarang. Contoh nya, menghubungi debitur yang sedang dalam tekanan dengan pesan singkat yang khusus di tujukan kepada nasabah tersebut dengan penulisan yang menenangkan sehingga dapat menemukan titik tengah, dan membuat nasabah merasa dihargai dan dilindungi.

Pemberi pinjaman harus memanfaatkan artificial intelligence dan teknologi machine learning agar dapat membantu dalam memprediksi risiko kredit macet. Teknologi artificial intelligence dapat dengan cepat membantu penyedia pinjaman melakukan segmentasi peminjam agar dapat menentukan solusi untuk memaksimalkan pengembalian yang paling sesuai. Ini dapat membuat penagihan hutang menjadi lebih efisien dan manusiawi dimasa krisis sekarang ini.

Bahkan, segmentasi peminjam yang dibarengi dengan pesan yang khusus di buat untuk target nasabah dapat membantu kreditur lebih memahami penyebab utama kredit yang gagal. Analisis AI (artificial intelligence) dan ML (machine learning) dapat membantu penyedia pinjaman untuk mengelompokkan peminjam kedalam kategori berdasarkan tingkat kemungkinan pembayaran.

Oleh karena itu, penyedia pinjaman dapat menggunakan teknologi untuk membedakan mana peminjam yang membutuhkan interaksi manusia dan mana yang dapat dilayani melalui layanan automated. Peminjam yang memiliki kemungkinan pembayaran yang tinggi akan membutuhkan usaha yang lebih. Dalam hal tersebut, segmentasi peminjam seperti ini dapat memberi staf penagih untuk mengalokasikan waktunya secara lebih efektif dan juga dapat mengurangi biaya pengembalian.

Bahkan, kreditur dapat memanfaatkan segmentasi untuk pengiriman pesan singkat khusus yang menunjukkan empati untuk membangun kepercayaan dan loyalitas nasabah. Tentunya, sekarang ini bukan saat nya bagi pemberi pinjaman untuk membahayakan kesetian nasabah, karena itu merupakan sesuatu yang sangat penting dan menjadi pendorong pertumbuhan ekonomi dimasa penuh ketidakpastian seperti sekarang ini.

Penyedia pinjaman dapat memanfaatkan teknologi yang menyediakan pengetahuan self-service untuk nasabah, seperti fitur FAQ (frequently ). Ini sangat membantu peminjam dalam membuat dan mengambil keputusan financial yang lebih baik, yang mana sebaliknya dapat mengurangi resiko penagihan.

Pentingnya Beradaptasi Dengan Cepat- Cerdas Dalam Penagihan Hutang

Pandemi COVID-19 telah menciptakan masa yang luar biasa bagi para kreditur dan debitur. Komunikasi menjadi penting saat ini untuk dapat lebih memahami kondisi debitur. Sama penting nya juga adalah komunikasi secara personal. Ini dapat membantu fondasi kepercayaan yang meningkatkan kemungkinan pembayaran tagihan pinjaman. Tidak di ragukan jika penyedia pinjaman bisa dengan cepat menyesuaikan diri dimasa sekarang akan dapat meningkatkan pengembalian hutang sambil memastikan bisnis yang terus berlanjut.

Pembeda utama terletak pada penyedia pinjaman yang dapat beradaptasi dengan cepat di masa penuh ketidakpastian seperti sekarang ini, tidak hanya untuk dapat memperbaiki pengembalian hutang tapi juga membangun hubungan yang kuat dengan konsumen mereka. Di masa sekarang ini, penagihan hutang yang etis dan cerdas sangatlah penting.