Tieng Viet (VN)

Tieng Viet (VN)

Đại dịch COVID-19 là cuộc khủng hoảng toàn cầu, gây tác động mạnh mẽ tới nền kinh tế của tất cả quốc gia trên toàn thế giới. Các chính sách kiểm soát dịch bệnh bao gồm kiểm dịch, giãn cách, đóng cửa ngành hàng, sản xuất đã gây ra thực trạng đóng băng và xáo trộn trên mọi lĩnh vực hoạt động kinh tế toàn cầu. Với chính sách tiêm chủng được thực hiện vào đầu năm 2021, tình hình kinh tế thế giới được dự báo sẽ có nhiều biến đổi trong thời gian tới đây.

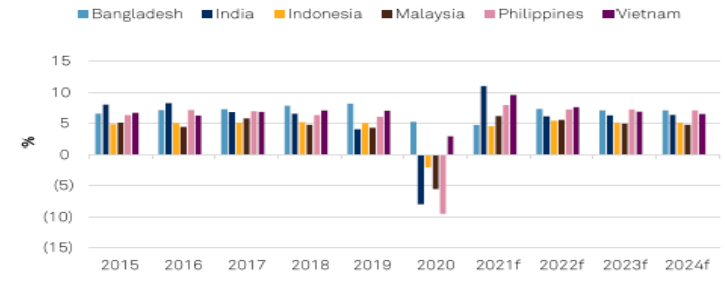

Nguồn: S&P Global

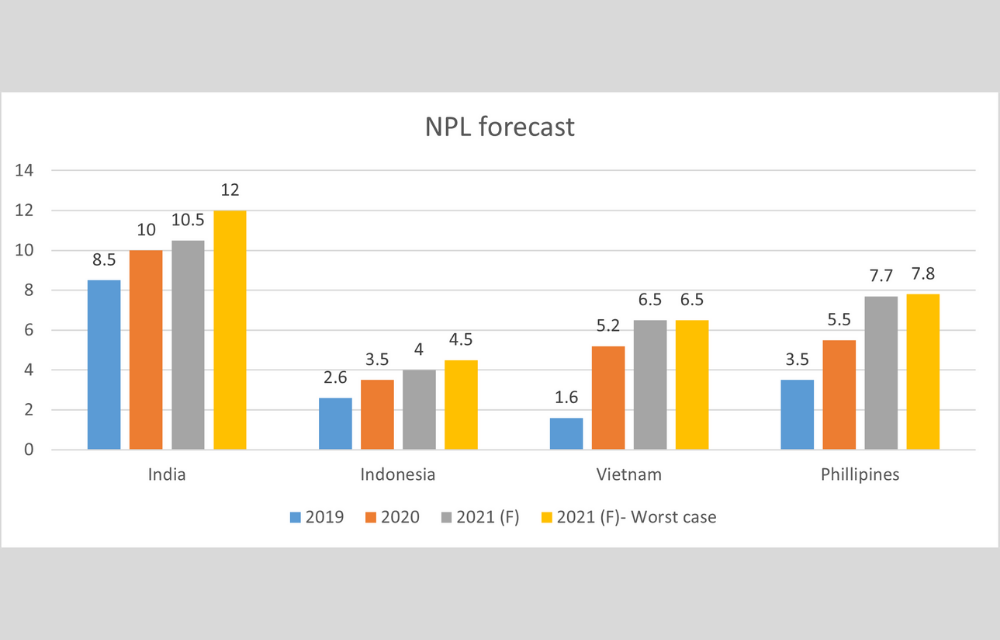

Nguồn: S&P Global

Tuy nhiên, đợt bùng phát dịch thứ hai và ba ở nhiều quốc gia đã khiến tình hình trở nên tồi tệ hơn, và nền kinh tế châu Á cũng không nằm ngoài tác động của cuộc khủng hoảng này. Khả năng phục hồi của nền kinh tế một lần nữa lại phải đối mặt với thách thức vô cùng lớn. Những chính sách được thực hiện bởi các Ngân hàng Trung ương như kích thích tài khóa, giảm lãi suất, ưu đãi thuế, bảo lãnh chính phủ, trợ cấp, có vẻ sẽ không sớm mang lại hiệu quả tích cực trong tương lai gần.

Báo cáo ngắn gọn này phân tích tác động của tình trạng nghiêm trọng này đối với bốn nền kinh tế và ngành tài chính ngân hàng tại Ấn Độ, Indonesia, Philippines và Việt Nam trong hai quý tới.

Ấn Độ

Ấn Độ

Đến cuối tháng 2 năm 2021, nền kinh tế Ấn Độ đã bắt đầu phục hồi mạnh mẽ từ sau đợt bùng phát dịch đầu tiên. Tuy nhiên, vào tháng 4 năm 2021, đợt bùng dịch mới đã khiến quốc gia này lâm vào tình trạng khủng hoảng nặng nề. Hoạt động kinh tế đóng cửa hoàn toàn trong hai tháng, thực trạng mất việc làm, thất nghiệp, di cư ngược trở thành tâm điểm của Qúy 2 2021 và gây ra tổn thất vô cùng lớn đối với nền kinh tế Ấn Độ.

Tăng trưởng tín dụng vốn giảm xuống còn 6% từ tháng 4 năm 2020 đến tháng 3 năm 2021 (thấp nhất kể từ bốn năm qua), gần như bằng không trong quý 2 (từ ngày 21 tháng 4 đến ngày 21 tháng 6). Dự kiến sẽ tiếp tục giảm sâu trong hai năm tới, đồng thời giá trị tài sản có khả năng giảm thêm 1,5-2%.

Radhika Rao, chuyên gia kinh tế của Ngân hàng DBS cho biết: “Làn sóng COVID là cú sốc mạnh mẽ đối với ngành ngân hàng trong nước, đặc biệt là với lệnh giãn cách xã hội sắp tới đây”, Radhika Rao, một nhà kinh tế tại Ngân hàng DBS cho biết.

Cú sốc lần này được ước tính sẽ ảnh hưởng nghiêm trọng hơn đến các doanh nghiệp bán lẻ và cá nhân so với các tập đoàn lớn. Bảng cân đối kế toán không mấy lạc quan này có khả năng góp phần làm gia tăng nợ xấu cho các ngân hàng Ấn Độ vốn đã ở mức 11-12% tổng dư nợ. RBI cho phép người vay có thể tạm hoãn thực hiện nghĩa vụ trả nợ cho đến ngày 31 tháng 9 năm 2021.

Oxford Economics đã hạ dự báo tăng trưởng GDP năm 2021 xuống 10,2% từ 11,8% trước đó và S & P Global Ratings cắt giảm dự báo tăng trưởng GDP 11% trong năm tài chính kết thúc vào ngày 31 tháng 3 năm 2022 xuống khoảng 1,2 phần trăm trên một diễn biến tương đối lạc quan và 2,8 phần trăm nếu tình hình đi xuống.

Indonesia:

Indonesia là một trong những quốc gia bị ảnh hưởng nặng nề nhất bởi đại dịch ở Đông Nam Á. Nền kinh tế Indonesia bắt đầu phục hồi vào năm 2021, nhưng tăng trưởng vào năm 2022 dự kiến sẽ tăng mạnh. Tuy nhiên, sự phục hồi này phụ thuộc phần lớn vào mức gia tăng trong thương mại quốc tế và hiệu quả thực hiện chính sách tiêm chủng của chính phủ.

Các ngân hàng Indonesia đã phải đối mặt với một cú đúp lãi suất giảm và chi phí tín dụng tăng cao dẫn đến tỷ lệ NIM giảm. So với 5% khoản vay tái cấu trúc trước thời điểm dịch COVID-19 diễn ra, khoảng 18% các khoản vay trên toàn hệ thống đã được cơ cấu lại do COVID-19. Quy định của chính phủ về việc giãn nợ cho phép các khoản vay tái cơ cấu được xếp vào loại có hiệu quả cho đến cuối tháng 3 năm 2022 đã giảm thiểu thiệt hại cho ngành tài chính ngân hàng của quốc gia.

Việt Nam

Nền kinh tế Việt Nam là một trong những nền kinh tế ít bị ảnh hưởng nhất do đại dịch Covid, với mức tăng trưởng 2,9% vào năm 2020.Trước đợt bùng phát dịch gần đây nhất, tăng trưởng thương mại của Việt Nam đạt mức cao nhất 10 năm là 207 tỷ USD trong quý đầu tiên của năm 2021, tăng gần 30% so với cùng kỳ năm ngoái. Theo S & P và IMF, tăng trưởng kinh tế của Việt Nam dự kiến sẽ phục hồi lên mức 6,0% -7,0% kể từ năm 2022.

Tuy nhiên, chúng ta đã chứng kiến đợt bùng phát dịch thứ hai vào tháng 4 năm 2021. Điều này sẽ tác động lớn đến nền kinh tế Việt Nam, đặc biệt là đối với ngành du lịch, khách sạn. Đợt bùng phát dịch này cũng gây ảnh hưởng nặng nề tới các ngân hàng và tổ chức tín dụng, mặc dù chính phủ đã phê duyệt biện pháp giãn nợ và nới lỏng lãi suất để hỗ trợ người vay cá nhân và doanh nghiệp gặp khó khăn do đại dịch.

Philippines

Đối với Philippines, quốc gia phải đối mặt với khủng hoảng kinh tế tồi tệ nhất vào năm 2020 với GDP giảm 9,2%, và thực trạng nền kinh tế năm 2021 sẽ chỉ khả quan nếu chương trình tiêm chủng mang lại hiệu quả như mong đợi. IMF dự kiến nền kinh tế Philippines sẽ tăng trưởng 4,9% vào năm 2021 so với trước đó dự báo là 5,2%. Quốc gia này phụ thuộc nhiều vào các khoản vay DNVVN, tiêu dùng do đó viễn cảnh nền kinh tế trong thời gian tới được dự báo có thể sẽ xấu hơn nữa.

Kết luận

Trước tình trạng dịch bệnh vẫn đang khó kiểm soát và nhiều đợt bùng phát dịch không thể dự báo trước, nền kinh tế châu Á đang chứng kiến những ảnh hưởng nặng nề. Một số quốc gia đang trải qua tình trạng khủng hoảng cục bộ về tài chính, nhiều người vay không còn đủ khả năng chi trả cho các khoản nợ. Khả năng phục hồi của nền kinh tế vẫn còn là một dấu hỏi lớn, mặc dù nhiều quốc gia đã nới lỏng giãn cách và mở cửa trở lại. Có thể nói, khi dịch bệnh chưa được kiểm soát hoàn toàn, nền kinh tế của tất cả quốc gia, đặc biệt là khu vực Châu Á vẫn phải đối mặt nhiều thách thức vô cùng lớn.