Tieng Viet (VN)

Tieng Viet (VN)

Tháng 11 năm ngoái, Bloomberg đã tiến hành xếp hạng các khu vực địa chính trị dựa trên hiệu quả trong vấn đề ngăn chặn đại dịch Covid-19. Theo bảng xếp hạng mới nhất (công bố ngày 26/4), khu vực Châu Á Thái Bình Dương (APAC) là khu vực có thành tích tốt nhất. Khu vực này nhận được đánh giá cao do chiến dịch tiêm chủng thành công tại các quốc gia.

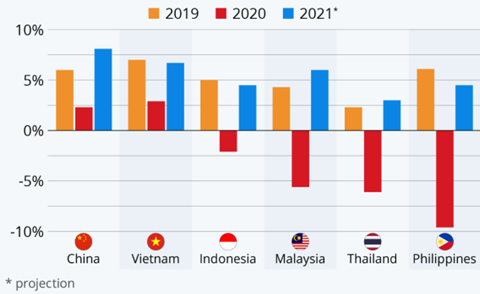

Phần lớn các quốc gia châu Á thực hiện các chính sách nhằm bảo vệ người dân khỏi tác động của suy thoái kinh tế. Tuy nhiên, nhiều quốc gia trong khu vực đã ghi nhận sự sụt giảm nghiêm trọng trong hoạt động kinh tế, trước tình trạng cuộc khủng hoảng tài chính đang diễn ra rộng khắp. Ví dụ, nền kinh tế của Philippines đã chứng kiến mức giảm gần 10%.

Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Phát triển Châu Á (ADB) dự đoán kinh tế Châu Á sẽ phục hồi. ADB dự báo mức phục hồi khoảng 7% vào năm 2021. Mặt khác, IMF cũng dự báo “sự phục hồi đa tốc độ ở châu Á.”

Có thể thấy các tổ chức đều nhận định châu Á sẽ mạnh mẽ hơn trong lộ trình thoát khỏi cuộc suy thoái do đại dịch gây ra. Nhưng sự phục hồi này không thể xóa bỏ hết những thiệt hại mà đại dịch COVID-19 đang để lại. Một báo cáo gần đây của The Banker chỉ rõ tình trạng nợ xấu tại khu vực Đông Nam Á. Các ngân hàng và các tổ chức tài chính khác đã áp dụng biện pháp giãn nợ và hỗ trợ người vay. Tuy nhiên, các chính sách này đang dần mất hiệu lực và một cuộc khủng hoảng nợ xấu đã bắt đầu diễn ra.

Nợ Xấu Cho Thấy Những Khó Khăn Của Người Vay

Nhiều phương tiện truyền thông đưa tin về sự phục hồi kinh tế cho thấy châu Á là một khu vực có khả năng phục hồi mạnh mẽ trước bối cảnh khủng hoảng toàn cầu hiện nay. Nhưng tình trạng nợ xấu mới là mối lo ngại lớn nhất tại thời điểm này. Chủ đề chính của báo cáo The Banker là tỷ lệ thất nghiệp đang gia tăng cùng với tỷ lệ nghèo đói. Những người đi vay không còn khả năng thanh toán các khoản nợ sau khi đại dịch diễn ra do nguồn thu nhập gần như bị cắt bỏ hoàn toàn.

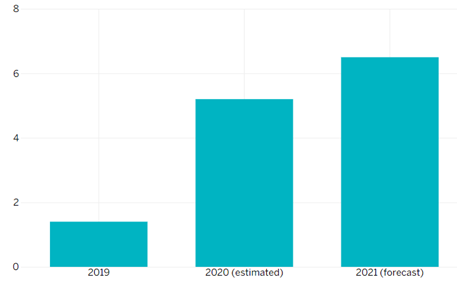

Ví dụ, nợ xấu ở Việt Nam tăng vọt lên 5,2% vào năm 2020 so với 1,4% vào năm 2019. Ước tính cho thấy nợ xấu sẽ tiếp tục tăng lên 6,5% vào năm 2021 mặc dù nền kinh tế Việt Nam đang có dấu hiệu phục hồi nhanh chóng. Trường hợp của Việt Nam là một ví dụ điển hình cho những gì đang diễn ra ở nhiều nước trong khu vực.

Giải pháp cho các tổ chức cho vay tài chính và xử lý tín dụng

Người đi vay thất nghiệp, rơi vào tình trạng nhạy cảm về tài chính cũng như khủng hoảng lớn về tinh thần trước những sự kiến tiêu cực diễn ra. Do đó, khách hàng trong hoàn cảnh như vậy không thể đưa ra bất cứ quyết định nào sáng suốt. Step Change, một tổ chức từ thiện về nợ, định nghĩa khách hàng nhạy cảm là người không thể giải quyết các khoản nợ vì lý do này hay lý do khác.

Điều quan trọng lúc này là khả năng xử lý các khách hàng nhạy cảm trong thời kỳ hậu đại dịch của tổ cho vay và chuyên viên xử lý nợ. Bước đầu tiên để đối phó với những khách hàng nhạy cảm không khó. Trò chuyện cởi mở và thương lượng một trong những biện pháp xây dựng và củng cố khách hàng tốt nhất trước tình hình hiện tại. Điều này phụ thuộc phần lớn vào kỹ năng của nhân viên xử lý tín dụng và tổng đài chăm sóc khách hàng.

Giải pháp duy nhất để nắm bắt và thấu hiểu tình hình thực tế của khách hàng là thông qua việc nói chuyện với họ. Tuy nhiên, những khách hàng trong hoàn cảnh khó khăn thường rất nhạy cảm, điều này đòi hỏi nhân viên cần được bồi dưỡng kỹ năng mềm bao gồm sự đồng cảm với khách hàng và khả năng giải quyết các tình huống căng thẳng.

Tại sao kỹ năng mềm là vũ khí tối quan trọng đối với người xử lý nợ?

Hơn ai hết, người vay hiểu rõ họ phải hoàn trả tổng số tiền đã vay. Còn với các tổ chức xử lý tín dụng thì sao? Chuyên viên xử lý nợ cần phải được đào tạo để hiểu rõ về khách hàng và bản chất của nghiệp vụ xử lý tín dụng trên nền tảng đạo đức và văn minh.

Việc đào tạo đầy đủ các chuyên viên tổng đài chăm sóc khách hàng khi làm việc với những người vay nhạy cảm cho thấy hiệu quả tích cực so với việc yêu cầu họ làm việc theo một quy trình máy móc được lên sẵn. Các bên cho vay có thể bắt đầu bằng cách thiết lập một chính sách riêng đối với những người vay thuộc diện khó khăn trong đại dịch (người vay nhạy cảm) – một bảng tổng hợp các quy tắc và yêu cầu cụ thể đối với chuyên viên xử lý nợ. Chính sách này có thể thay đổi liên tục để phù hợp với từng hồ sơ và trường hợp cụ thể.

Một chính sách hiệu quả đòi hỏi phải xây dựng mục tiêu hợp lý. Ví dụ, những đặc điểm nào xác định một người đi vay đang gặp khó khăn tài chính? Sử dụng công nghệ phân tích giọng nói, chuyên viên xử lý nợ có thể xác định sự lặp lại khi khách hàng trình bày vấn đề. Sự lặp lại có thể là tín hiệu của một khách hàng đang ở trong trạng thái rất nhạy cảm về tài chính và thu nhập.

Điều gì sẽ xảy ra tiếp theo khi xác định đúng tình trạng của khách hàng? Chính sách này nên bao gồm các hướng dẫn đội ngũ xử lý nợ ghi nhật ký chi tiết của từng trường hợp trong cơ sở dữ liệu tập trung. Một cơ sở dữ liệu thống nhất giúp tổng đài và các nhân viên khác dễ dàng theo dõi các vấn đề trọng điểm. Một phần mềm AI sử dụng các kỹ thuật xử lý ngôn ngữ tự nhiên có thể giải quyết công việc này một cách nhanh chóng và hiệu quả.

Kết luận

Tại sao phải đào tạo và phát triển một chính sách dành riêng cho các khách hàng này? Kịch bản hội thoại với những người vay đang trong giai đoạn nhạy cảm sẽ cải thiện trải nghiệm của khách hàng khi làm việc với chuyên gia tín dụng. Ngoài ra, nhân viên tổng đài được đào tạo tốt để nâng cao tinh thần làm việc và năng suất lao động mỗi ngày. Cuối cùng, tổ chức được hưởng lợi thông qua việc gìn giữ hình ảnh thương hiệu cũng như xây dựng được mạng lưới khách hàng lâu năm và thân thiết.