International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

Thời gian trở lại đây, các tổ chức tín dụng và ngân hàng đang phải đối mặt với rất nhiều khó khăn về tài chính. Trong tình hình kinh tế toàn cầu hiện tại, việc giãn cách xã hội diễn ra hầu như trên khắp các quốc gia và khu vực, chúng ta đều có thể dự đoán được thực trạng này sẽ không sớm được cải thiện và nợ xấu sẽ ngày càng gia tăng theo cấp số nhân.

Do đó, ngân hàng và các tổ chức tín dụng cần tập trung xây dựng chiến lược thu hồi nợ hiệu quả để đối phó với những khó khăn trước mắt. Chiến lược này không chỉ tập trung vào các khoản vay thông thường mà còn hướng đến việc cải thiện hiệu quả thu hồi nợ đối với các hồ sơ nợ xấu.

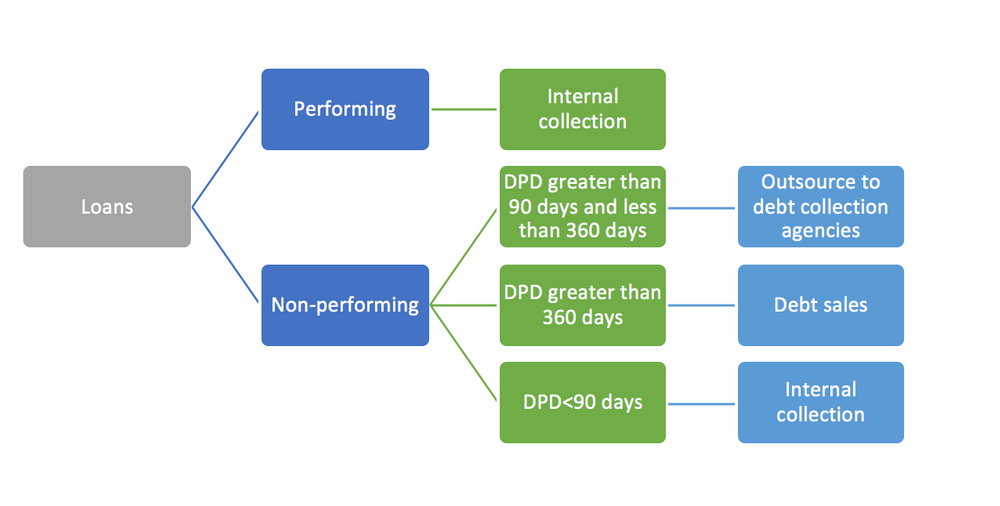

Chiến lược thu hồi đối với nợ xấu bắt đầu từ việc phân loại hồ sơ và cấp độ nợ thành các nhóm DPD 0-30, 30-60, 60-90, DPD 90-360 ngày và DPD > 360 ngày. Khi danh mục đã được xác định mức độ và phân loại cụ thể, các tổ chức cho vay cần đưa ra quyết định hồ sơ nào sẽ được tiến hành thu hồi trong nội bộ và hồ sơ nào cần thuê ngoài hoặc cần bán.

Hãy theo dõi bảng sau để tham khảo:

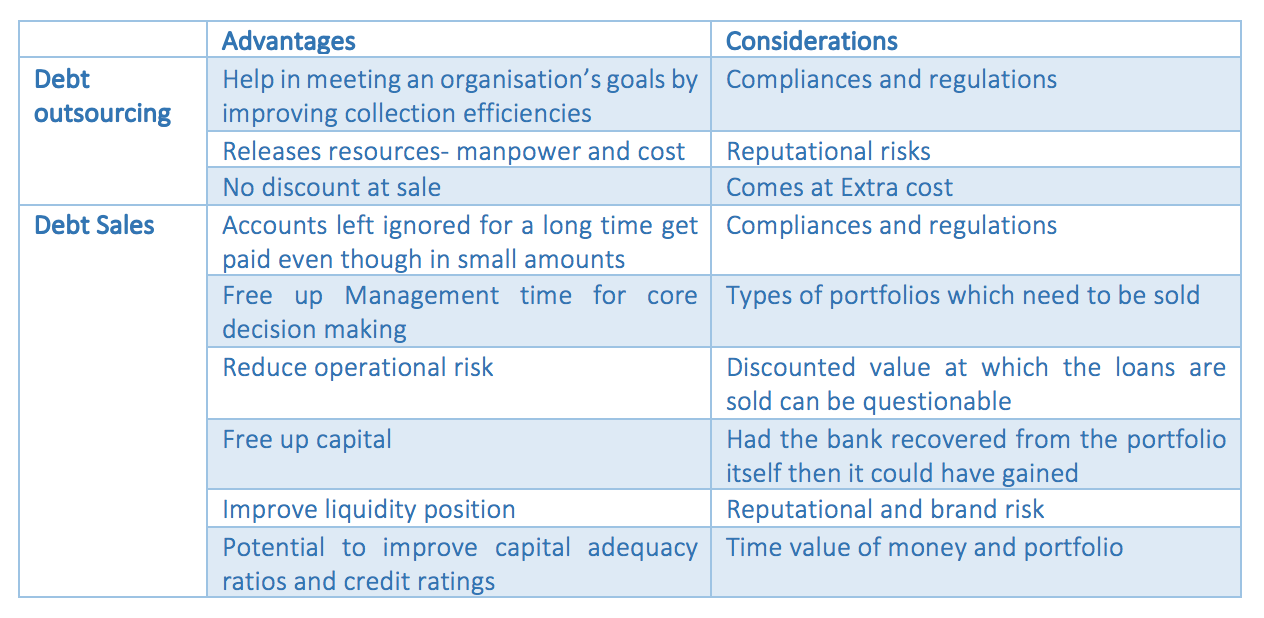

Nhiều ngân hàng và tổ chức tín dụng cho rằng việc thuê dịch vụ ngoài để thu hồi nợ và bán nợ là hai khái niệm giống nhau. Tuy mục đích cuối cùng của hai phương pháp này vẫn là hỗ trợ xử lý các khoản vay tín dụng nằm trong danh mục, nhưng được áp dụng ở những thời điểm khác nhau và dành cho những loại hình hồ sơ khác nhau.

Thuê Dịch Vụ Ngoài và Bán Nợ

Thuê Dịch Vụ Ngoài

Thuê dịch vụ ngoài là quá trình ngân hàng và các tổ chức tài chính sử dụng dịch vụ của một bên thứ ba để giải quyết khoản nợ. Những khoản vay này có thể là hồ sơ tốt hoặc hồ sơ quá hạn. Tuy nhiên, hầu hết các khoản vay này đều là khoản nợ quá hạn (DPD 90-360 ngày) và được giao cho các bên cung cấp dịch vụ để quản lý.

Các đại lý thu hồi nợ này đóng vai trò là bên thứ ba đại diện cho các ngân hàng và tổ chức tín dụng tiến hành hoạt động thu nợ tại thời điểm quy định theo hợp đồng. Những khoản nợ quá hạn được tập hợp trong danh mục hồ sơ để quản lý và giải quyết. Những khoảng nợ này vẫn thuộc sở hữu của tổ chức cho vay. Đại lý thu nợ chỉ đóng vai trò là bên trung gian giữa bên cho vay và người vay.

Bán Nợ

Khi ngân hàng và các tổ chức tài chính bán danh mục khoản vay cho một bên thứ ba hoặc đại lý thu hồi nợ, giao dịch này được coi là bán nợ. Giá trị bán nợ do các tổ chức cho vay bán lại cho bên mua được xác định theo tỷ lệ chiết khấu. Khi một công ty mua nợ mua lại khoản vay từ tổ chức cho vay, công ty đó chấp nhận chuyển giao hợp đồng, cùng toàn bộ quyền lợi, trách nhiệm của bên cho vay theo điều khoản của hợp đồng tín dụng.

Giao dịch mua nợ này có thể bao gồm các khoản vay đang đến hạn thanh toán cũng như các khoản nợ xấu đã quá hạn. Tuy nhiên, hầu hết những giao dịch bán nợ được thực hiện với các khoản nợ quá hạn lâu ngày (DPD > 360 ngày) và được xem như nợ khó đòi.

Các tổ chức tài chính có thể lựa chọn bán nợ vì một số nguyên nhân sau:

Chiến lược giao dịch nhằm tái cân bằng doanh thu và lợi nhuận

- Thu gọn bảng cân đối kế toán bằng cách bán toàn bộ danh mục nợ để giải phóng nguồn vốn.

- Như một công cụ giải quyết khó khăn về vốn và hạn chế mức độ rủi ro.

Bên mua nợ có thể là một ngân hàng khác, các công ty chuyên xử lý tài sản hoặc đơn vị thứ ba cung cấp dịch vụ quản lý tín dụng. Bên mua nợ chủ yếu mua lại các khoản nợ quá hạn phát sinh từ thẻ tín dụng, vay mua xe ô tô, vay tiêu dùng, vay thế chấp, hoặc vay tín chấp ngắn hạn. Bên bán nợ không còn là chủ sở hữu khoản vay và có thể tập trung vào các lĩnh vực cho vay tiềm năng khác.

Vì Sao Ngân Hàng Và Tổ Chức Tài Chính Phải Bán Hoặc Thuê Dịch Vụ Ngoài?

Phần lớn nhằm mục đích tránh áp lực trong vận hành hoạt động. Các khoản nợ tiêu dùng trải khắp nên nhiều khu vực địa lý khác nhau đỏi hòi phải bám sát hồ sơ thường xuyên nếu muốn thực hiện thu hồi nợ. Thuê dịch vụ ngoài là cách thức hiệu quả đối với danh mục hồ sơ lớn và số tiền vay nhỏ, giúp các tổ chức và ngân hàng tối ưu hiệu quả về chi phí mà không tiêu tốn quá nhiều nguồn lực và chi phí vận hành.

Cách thức thuê dịch vụ ngoài được ưu tiên đối với các khoản vay quá hạn có DPD 90-180 ngày và DPD 180-360 ngày.

Mua bán nợ cũng là công cụ được ưu tiên trong trường hợp các khoản vay tiêu dùng quá hạn. Hồ sơ quá hạn có DPD > 360 ngày, đã được các tổ chức cho vay nỗ lực giải quyết nhiều lần nhưng không thu hồi thành công, và phải bán lại cho các đại lý thứ ba giải quyết thu hồi.

Quy trình thu hồi phụ thuộc hơn hết vào mức độ xử lý hiệu quả của tổ chức cho vay tài chính. Khi bên cho vay không thể thu hồi được khoản nợ và hồ sơ vay bị quá hạn, cần cân nhắc các giải pháp khác hiệu quả hơn.

Tất cả khoản vay có DPD từ 90 ngày trở lên có thể được thu bởi các đối tác thuê ngoài. Sau khi thuê dịch vụ ngoài, mặc dù các đại lý và tổ chức cho vay đã tiến hành thu nhiều lần nhưng không thành công sẽ được chuyển sang danh mục hồ sơ cấp cao hơn và vẫn được tính là nợ quá hạn, Trong trường hợp đó, biện pháp bán lại danh mục các khoản nợ này là phương pháp hiệu quả nhất để giải phóng nguồn vốn và hạn chế rủi ro về chi phí và nguồn nhân lực.