Tieng Viet (VN)

Tieng Viet (VN)Năm năm qua đã chứng kiến sự trỗi dậy của các công ty và giải pháp FinTech, dẫn đến một bối cảnh dịch vụ tài chính hoàn toàn mới và đã thay đổi. Một số thông số thúc đẩy sự tái tạo và đổi mới là các yếu tố như thay đổi kỳ vọng của khách hàng, cạnh tranh gay gắt, sự phức tạp trong quy định ngày càng tăng, áp lực phải hợp lý hóa hoạt động và nhu cầu liên tục nâng cấp lên thế giới tiêu dùng năng động.

Thanh toán kỹ thuật số ngày nay là lý do chính để phát triển nền kinh tế kỹ thuật số toàn cầu, với cơ sở người dùng ngày càng tăng của điện thoại thông minh, ngân hàng di động / internet, thương mại điện tử và khả năng thâm nhập internet được cải thiện. Hệ thống ngân hàng nâng cao ngày nay đã cho phép các hệ thống tích hợp với các nền tảng và ứng dụng mới một cách nhanh chóng và liền mạch. Các ngân hàng vật lý và hệ thống giấy tờ đang nhanh chóng được thay thế bởi các hệ sinh thái kỹ thuật số được nối mạng mạnh mẽ.

Theo nghiên cứu được thực hiện bởi Gartner:

Ít nhất 5 quốc gia sẽ khởi động các sáng kiến kỹ thuật số để loại bỏ tiền mặt khỏi lưu thông vào năm 2023, thay thế hoàn toàn tiền mặt bằng các phương tiện kỹ thuật số

Lượng tiền mặt lưu thông trên toàn cầu sẽ giảm sau nhiều thập kỷ tăng so với cùng kỳ năm trước vào năm 2024

Người tiêu dùng sử dụng phương thức thanh toán gần di động sẽ là gần 2 tỷ, tăng từ con số dưới 1 tỷ của năm 2019, vào năm 2024

Vì những lý do trên, hầu hết các tổ chức cho vay ngày nay đang khuyến khích mô hình mua lại kỹ thuật số, nhờ đó giảm chi phí hoạt động và nâng cao trải nghiệm khách hàng của họ. Những người cho vay truyền thống do dự trong việc thích ứng với mô hình mua lại kỹ thuật số đang phải đối mặt với một thời gian khó khăn trong việc thu hút và nuôi dưỡng một khách hàng trung thành.

Bây giờ chúng ta hãy hiểu hành vi thị trường tín dụng. Phân tích tín dụng xác định rủi ro liên quan đến một khoản vay và người đi vay. Ngân hàng hoặc tổ chức cho vay sẽ kiểm tra chi tiết tài chính cá nhân và doanh nghiệp của bạn bất kể loại tài chính cần thiết. Phân tích tín dụng có thể được chia thành “5 chữ C:” Đặc điểm, năng lực, điều kiện, vốn và tài sản thế chấp.

Các xu hướng chuyển đổi kỹ thuật số hàng đầu trong các dịch vụ tài chính

Công nghệ đang thúc đẩy những đổi mới xuyên ngành nhằm hợp lý hóa các quy trình truyền thống. Với việc số hóa tại chỗ, có thể mang lại hiệu quả nhất quán, giảm chi phí và đưa dịch vụ khách hàng lên một tầm cao mới. Hãy cùng xem Hãy xem các xu hướng chuyển đổi kỹ thuật số hàng đầu trong các dịch vụ tài chính.

Chuyển đổi kỹ thuật số đã trở thành ưu tiên hàng đầu của doanh nghiệp:

68% các công ty dịch vụ tài chính đã phát triển chiến lược chuyển đổi kỹ thuật số so với 63% của tất cả các tổ chức.

Cách các tổ chức tài chính hiện nay quản lý các hoạt động và giao dịch của họ đã thay đổi đáng kể trong những năm qua. Bây giờ chúng ta hãy hiểu sự cạnh tranh to lớn trong lĩnh vực tài chính. Lĩnh vực dịch vụ tài chính hiện bao gồm hàng nghìn doanh nghiệp mới tham gia với nhiều quy mô doanh thu và dịch vụ khác nhau. Do đó, các công ty hiện tại phải tự phát triển để ngang bằng với những công ty mới gia nhập này trở thành điều bắt buộc.

Chuyển đổi kỹ thuật số mang lại nhiều kỳ vọng – ROI

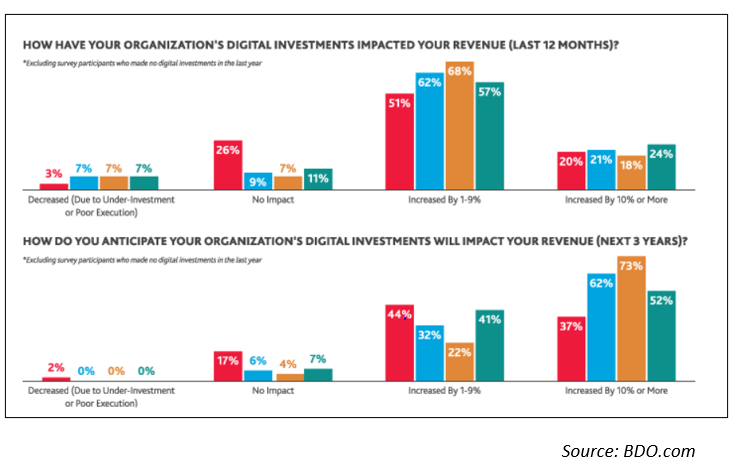

Chuyển đổi kỹ thuật số có thời gian và một lần nữa cho thấy lợi nhuận hiệu quả về doanh thu và lợi nhuận. Một trong những lợi ích chính là loại bỏ thủ tục giấy tờ và lao động chân tay, do đó, cải thiện trải nghiệm của khách hàng với hiệu quả hoạt động. Hầu hết các công ty dịch vụ tài chính dự đoán lợi nhuận cao về doanh thu và lợi nhuận từ chuyển đổi kỹ thuật số – thậm chí nhiều hơn so với các công ty trong các ngành khác. Dưới đây là biểu đồ (Nguồn: BDO.com) cho thấy tác động của các khoản đầu tư kỹ thuật số đối với doanh thu và phản hồi của các công ty đã triển khai tương tự.

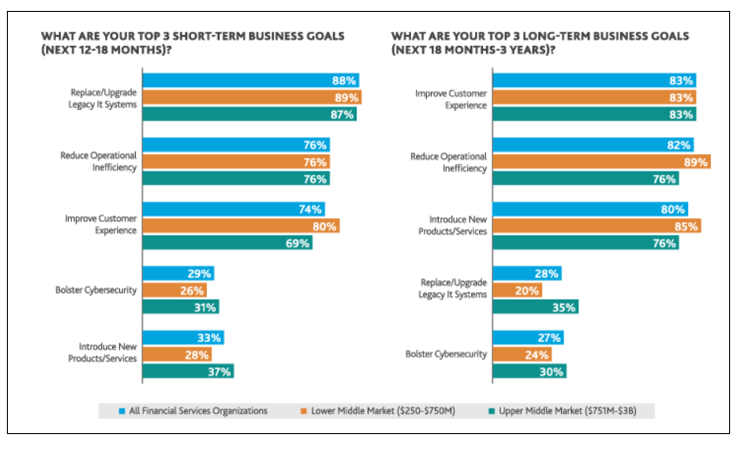

Mục tiêu kinh doanh ngắn hạn và dài hạn: Cải thiện trải nghiệm của khách hàng

“Trải nghiệm khách hàng tốt”, một vài thập kỷ trước, có nghĩa là có một trải nghiệm thú vị tại một ngân hàng thực hoặc công ty dịch vụ tài chính khác. Ngày nay, nó bao gồm bất kỳ điều gì từ việc có thể truy cập tài khoản từ nhiều kênh, nhận câu hỏi ngay lập tức được trả lời bởi một chatbot hoặc cố vấn rô bốt, nhận thông báo thời gian thực tự động trên email, v.v. Do đó, các công ty dịch vụ tài chính đảm bảo rằng năng lực tích hợp công nghệ tiên tiến của cơ sở hạ tầng CNTT của họ luôn ngang bằng với những gì ngành yêu cầu.

Quản lý Tín dụng Ngày nay

Tín dụng đôi khi được cấp quá tự do hoặc không có đánh giá rõ ràng về các rủi ro liên quan. Bộ sưu tập đã hết hiệu lực trong 90 ngày qua. Bong bóng xóa sổ. Các khoản phục hồi sau khi tính phí giảm một cách mòn mỏi. Các chủ nợ thường thiếu cái nhìn sâu sắc về dự đoán, thông tin liền mạch và các quy tắc thu thập linh hoạt, đã được chứng minh về hiệu suất và các chiến lược xử lý cần thiết để tạo ra những cải tiến đáng kể. Nhưng với chuyển đổi kỹ thuật số – một cách tiếp cận toàn diện kết hợp tổ chức năng động, mô hình kinh doanh được thông báo và công nghệ tiên tiến – tình hình này đang bắt đầu thay đổi. Do đó, đối với các ngân hàng và các tổ chức tài chính khác đang tìm cách đạt được lợi thế cạnh tranh, tăng doanh thu tín dụng và duy trì các mối quan hệ khách hàng có giá trị, những thách thức dai dẳng của quản lý tín dụng đang trở thành cơ hội mở rộng và tăng trưởng chưa từng có.

Trong một nền kinh tế toàn cầu gắn liền với tín dụng, quản lý tín dụng là quan trọng hơn bao giờ hết. Khi các ngân hàng và tổ chức tài chính nỗ lực chuyển đổi hoạt động quản lý tín dụng của họ, việc thực hiện đúng nghĩa là phải xem xét hành trình của khách hàng và người bán.

Đối với khách hàng, trải nghiệm tín dụng với người cho vay bao gồm sự chậm trễ phê duyệt, yêu cầu thông tin dư thừa, các đề nghị cho vay đơn giản là không cạnh tranh. hoặc từ chối cho vay dựa trên dữ liệu sai lệch hoặc lỗi thời. Ngoài ra:

Cơ chế hoàn trả khoản vay có thể được xem là rườm rà, khó hiểu và dễ quên; hoặc thiếu thành phần tự phục vụ.

Các nỗ lực thu thập có thể bị coi là thiếu thông tin, gây phiền nhiễu và thậm chí lạm dụng. Điều này đặc biệt đúng đối với thế hệ hiểu biết về truyền thông xã hội, nơi mà việc không sử dụng kênh liên lạc ưu tiên cho các liên hệ luôn là một trong những liên hệ có quá nhiều.

Do đó, người cho vay và chủ nợ nên đảm bảo rằng những điều trên được thực hiện, cho người đi vay. Cuối cùng, họ cần kiểm tra các điểm dưới đây để đảm bảo hoạt động trơn tru cho chính họ.

Các nhà cho vay gốc kỹ thuật số sử dụng công nghệ để điều hành doanh nghiệp hiệu quả hơn bao giờ hết và cung cấp giao diện khách hàng được cải thiện. Các tổ chức cho vay bán lẻ kỹ thuật số tốt nhất thường vận hành hoạt động với chi phí thấp hơn so với các đối thủ cạnh tranh truyền thống của họ, trong một số trường hợp, đạt được chi phí khởi tạo thấp hơn tới 70%, chi phí giao dịch đầu tiên thấp hơn 60% và chi phí trung gian thấp hơn 80% -Các chức năng văn phòng. Tuy nhiên, có rất nhiều thách thức đi kèm trong việc này.

Thách thức: Cần có một nền tảng vững chắc về các quy trình hiệu quả và hiệu quả để thực hiện chuyển đổi thành công

Để phát triển và đi trước đường cong, các tổ chức tài chính cần phải giải quyết những thách thức phát sinh từ sự giám sát của quy định, chi phí hoạt động cao hơn, hệ thống CNTT kế thừa chưa hiệu quả, sự cạnh tranh mới nổi từ các công ty phi ngân hàng và thay đổi hành vi của khách hàng. Một số thách thức được liệt kê dưới đây:

Các chỉ số giới hạn được sử dụng để theo dõi luồng thông tin

Đào tạo không đầy đủ và quản lý khối lượng công việc cho nhân viên

Sử dụng kém chức năng hệ thống hiện có

Các vấn đề về tính toàn vẹn của dữ liệu trong suốt quá trình, gây ra sự cản trở về khối lượng bán hàng

Để giải quyết những thách thức này, các bên cho vay cần hợp lý hóa các quy trình cho vay của họ từ khi bắt đầu cho đến khi trưởng thành để dễ dàng hơn trong việc tăng cường tự động hóa với công nghệ tiên tiến. Bước đầu tiên là xem xét các quy trình hiện có để xác định và loại bỏ sự kém hiệu quả và loại bỏ mọi thách thức cho phù hợp.

Công nghệ tương lai sẽ ra sao? Hãy cùng chúng tôi xem xét một số công nghệ được thành lập đã vượt qua giai đoạn chứng minh khái niệm và sẽ có lợi cho ngành tín dụng.

Sử dụng sinh trắc học: Các tổ chức tài chính đã đảm bảo rằng các ví thanh toán chạy trên thiết bị di động đã mở đường thành công cho phương pháp này và rất nhiều nghiên cứu và phát triển đang được thực hiện trong lĩnh vực này.

Sử dụng phân tích Giọng nói / Giọng nói và các thuật toán AI / ML: Điều này sẽ giúp tạo ra cách thức an toàn và đơn giản hơn để giao dịch và giao dịch trong miền thanh toán kỹ thuật số, do đó nâng cao hiệu quả cho ngành tín dụng.

Không tiếp xúc: Có nhiều người chơi thẻ tín dụng đã phát hành thẻ không tiếp xúc sẽ hoạt động với các máy ATM và thiết bị đầu cuối POS và thậm chí tương tác với các thiết bị di động. Mặc dù nó chưa đến được mọi nơi trên thế giới, đặc biệt là các vùng nông thôn.

DLT: Bước đột phá của Digital Ledgers / Blockchains với tiền tệ kỹ thuật số đã được nhiều người biết đến và đang tạo ra tin tức khi họ đang cố gắng tìm kiếm sự cân bằng giữa tiền tệ tự trị và thanh toán kỹ thuật số. Điều này sẽ sớm tạo ra cuộc cách mạng trên thị trường.