International (EN)

International (EN) Indonesia (ID)

Indonesia (ID) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

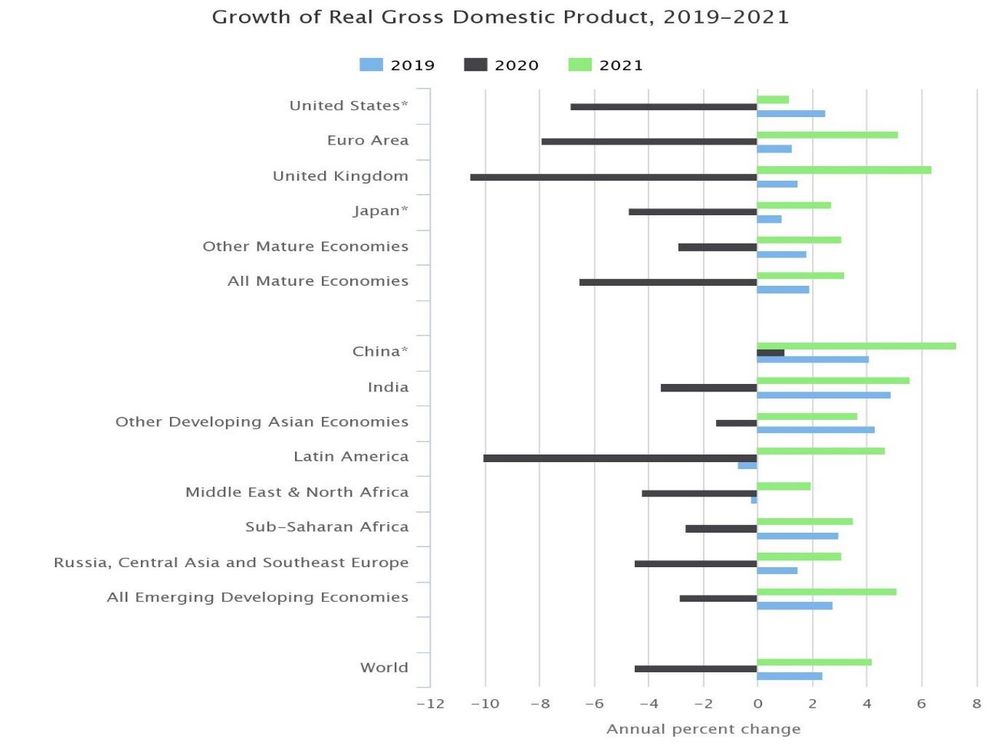

Với tình hình dịch bệnh trở lại trên nhiều quốc gia, ngoại trừ Trung Quốc, nền kinh tế thế giới dự kiến sẽ ghi nhận tốc độ tăng trưởng GDP thực tế sụt giảm chưa từng có, đồng nghĩa với sự gia tăng tình trạng thất nghiệp và thâm hụt dòng tiền trên toàn cầu. Các nhà phân tích dự đoán nền kinh tế có thể phục hồi mạnh mẽ trong năm tới, nhưng điều này chỉ hoàn toàn mang tính phỏng đoán.

Hình 1: Tăng Trưởng GDP Thực Tế, 2019-2021 Nguồn The Conference Board

Quan điểm nền kinh tế toàn cầu sẽ phục hồi trở lại ít nhất 5% vào năm 2021 là cách nhìn quá lạc quan. Nhiều ngành nghề và doanh nghiệp kinh doanh đã và đang rơi vào tình trạng phá sản, trong khi đại dịch vẫn chưa được dập tắt tại một số quốc gia. Một báo cáo gần đây của Ngân hàng Thế giới cho biết, tuy chưa có kết luận cụ thể về hậu quả của COVID-19 đối với nền kinh tế thế giới, nhưng sự suy giảm doanh thu trong nhiều ngành nghề, sản lượng cũng như năng suất lao động bị thiệt hại nghiêm trọng là điều chắc chắn không thể tránh khỏi.

Rủi ro tín dụng cũng bị đẩy lên cao hơn trong thời kỳ toàn ngành kinh tế bị gián đoạn nghiêm trọng. Người đi vay bỗng nhiên lâm vào cảnh không trả được nợ gốc và lãi, kéo theo nhiều trở ngại thách thức hoạt động thu hồi tín dụng. Ngay từ tháng 5 năm 2020, ngân hàng tại các quốc gia ASEAN đã lâm vào cảnh lao đao vì nợ xấu.

Thích ứng Công nghệ là Cần thiết để đổi mới quy trình thu hồi nợ

Trong vài tháng tới đây, việc thu hồi nợ sẽ được các cơ quan quản lý tập trung giải quyết vì danh sách NPA không ngừng tăng lên. Phương pháp thu hồi nợ truyền thống sẽ là đòn bẩy cho nhiều chính sách pháp lý mới ra đời với mục tiêu rà soát, kiểm tra những hình thức nào được chấp nhận thực hiện. Số hóa quy trình thu hồi nợ là một trong những biện pháp hiệu quả để các nhà quản lý đương đầu với thử thách này. Trong cuộc khủng hoảng lần này, chiến lược thu hồi nợ cần có tính linh động và hiệu quả hơn bao giờ hết.

Sự nhanh nhạy trong công nghệ cho phép các nhà quản lý tín dụng xây dựng bộ máy chuyên nghiệp, đồng thời vẫn tuân thủ tiêu chuẩn đạo đức xã hội để có chiến lược hiệu quả cho cả đôi bên. Trong thời đại kỹ thuật số hiện nay, điểm dữ liệu thay thế là phương pháp tối ưu nhằm ứng dụng công nghệ vào hoạt động quản lý tín dụng. Dữ liệu thay thế có thể thu thập được thông qua dữ liệu duyệt của người vay, định vị địa lý và ghi chú các thiết bị sử dụng. Dựa trên những dữ liệu này, các tổ chức có thể phân chia người vay theo từng phân khúc khác nhau và từ đó xây dựng chiến lược tiếp cận phù hợp.

Phân loại hồ sơ cho phép các đơn vị thu hồi tín dụng dự đoán trước được phản ứng của người vay khi trao đổi về khoản nợ. Cần thu thập được những dữ liệu này càng sớm càng tốt để đảm bảo chiến lược tiếp cận được áp dụng phù hợp với từng hồ sơ trong suốt quá trình tương tác. Nhân viên quản lý nợ cần có kế hoạch tiếp cận và xử lý dành riêng cho từng phân khúc khách hàng. Quy trình phân loại hồ sơ, nếu muốn đạt kết quả chính xác nhất, chỉ có thể được thực hiện dựa trên nền tảng công nghệ số.

Về cơ bản, hệ thống machine learning sẽ thực hiện các thuật toán thông minh để xác định điểm dữ liệu phù hợp và tối ưu nhất, từ đó bộ phận xử lý nợ có thể có được những thông tin cần thiết trước và trong quá trình tiến hành thu hồi khoản vay. Nắm bắt được các dữ liệu cơ bản về người vay là tiền đề để nhà quản lý xây dựng kế hoạch đối với hồ sơ vay nợ.

Hành Vi Thanh Toán Của Người Tiêu Dùng Đang Thay Đổi, Đòi Hỏi Phải Có Sự Thay Đổi Trong Chiến Lược Xử Lý

Ngân hàng Thế giới coi đây là cuộc suy thoái tồi tệ nhất được ghi nhận kể từ sau cuộc Đại suy thoái, và tình hình vẫn chưa đi đến hồi kết rõ ràng. Hàng triệu người đã bị sa thải và rơi vào tình trạng mất việc làm. Tại thị trường tín dụng, làn sóng nợ quá hạn thậm chí còn có thể trở nên tồi tệ hơn.

Điều này cũng khiến việc tiếp cận với người vay gặp nhiều khó khăn hơn khi nhiều người từ chối liên lạc với các đại lý thu hồi tín dụng. Theo dự đoán, tình trạng này sẽ tiếp tục leo thang trong suốt thời gian diễn ra khủng hoảng. Một số người tiêu dùng thậm chí có thể phải cần tới vài năm mới có thể khôi phục hậu quả mà đại dịch COVID-19 đã gây ra cho họ.

Các tổ chức quản lý tín dụng cần làm gì để kiểm soát tình hình và hạn chế ấn tượng xấu trong mắt người vay?

Bước đầu tiên cần thực hiện là thay đổi chiến lược tiếp cận đối với khách hàng. Trong đó, bộ phận tổng đài cần được áp dụng chiến lược thay đổi hơn hết. Tổng đài điện thoại được coi tuyến đầu liên hệ trực tiếp với người vay và định hướng kế hoạch triển khai xử lý nợ. Với tính chất của cuộc khủng hoảng hiện tại và tác động của nó đối với phản ứng hành vi của người vay, việc gọi điện liên tục để yêu cầu thanh toán là hình thức gây nhiều áp lực về tinh thần và kéo theo những hành vi phản ứng sai lệch.

Nếu tổng đài điện thoại xử lý nợ được đào tạo về khả năng nhận diện cảm xúc, lựa chọn ngôn từ phù hợp khi tiếp xúc với người vay sẽ tránh được những căng thẳng không đáng có trong quá trình hai bên trao đổi. Tổng đài điện thoại thông minh được trang bị đầy đủ dữ liệu và kỹ thuật để phán đoán hành vi và cảm xúc của người vay, từ đó có hướng xử lý linh động, hiệu quả hơn. Sự đồng cảm và kết nối có thể là chiếc chìa khóa mở ra cánh cửa tương tác dễ dàng hơn đối với cả người vay và tổ chức cho vay.

Hiểu Rõ Hơn Về Thị Trường Tín Dụng Tại Châu Á

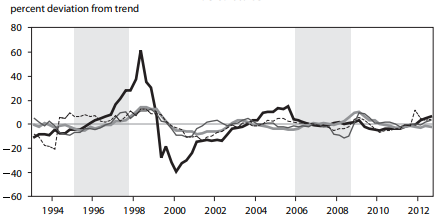

COVID-19 có thể đã mang đến những trải nghiệm chưa từng có đối với các tổ chức tài chính và cả người vay trên toàn Châu Á. Cuộc khủng hoảng gần đây nhất mà thị trường cho vay châu Á phải đối mặt là khi cuộc Đại suy thoái xảy ra. Nền kinh tế châu Á đã tăng trưởng tốt hơn trong cuộc Đại Suy Thoái 2007/09 so với Cuộc Khủng Hoảng Tài Chính Châu Á 1997/98. Ở thời điểm đó, nhu cầu vay và mức độ phát triển của các dịch vụ quản lý nợ còn chưa thực sự phổ biến đối với rất nhiều người vay và các tổ chức tín dụng Châu Á. Nhiều tổ chức tài chính chưa có cách hiểu đúng đắn về thị trường tín dụng Châu Á, sự thay đổi trong hành vi của người vay khi một cuộc khủng hoảng diễn ra và cách đối phó hiệu quả nhất trước những thay đổi đó.

Hình 2: Hành Vi Tín Dụng và Giá Tài Sản Tại Đông Á Những Năm 97/98 và 2007/09 Nguồn: Viện Kinh tế Quốc tế Peterson

Giai đoạn hiện tại là thời cơ tốt nhất để các bên cho vay hiểu sâu hơn về thị trường nợ tại châu Á. Đây là thời điểm xuất hiện sự chuyển biến rõ rệt nhất trong hành vi phản ứng của người vay. Ngoài ra, việc phân loại hồ sơ sẽ cho phép thu thập các dữ liệu quan trọng nhằm phân tích cách thức tiếp cận người vay hiệu quả trong cơn khủng hoảng. Việc áp dụng công nghệ số vào quản lý tín dụng là rất cấp bách vào lúc này.

Số hóa việc thu hồi và xử lý nợ hỗ trợ các nhà cung cấp dịch vụ quản lý tín dụng tự động hóa nhiều quy trình hoạt động. Mặt khác, các tổ chức cho vay có thêm điều kiện thuận lợi để xây dựng kế hoạch thu hồi nợ thích hợp cho từng giai đoạn.

Kết luận

Nền kinh tế thế giới đang trải qua nhiều diễn biến hết sức phức tạp. Hình thức thu hồi khoản vay truyền thống đang mang lại hiệu ứng có hại nhiều hơn có lợi đối với các tổ chức tài chính. Những người đi vay đang chìm trong tình trạng nợ quá hạn và áp lực tâm lý cực kỳ cao. Nếu thực hiện các biện pháp quá gay gắt có thể sẽ gây ra những phản ứng trái chiều, gây ảnh hưởng nghiêm trọng đến doanh thu và hiệu quả của ngân hàng và các tổ chức cho vay.

Do đó, việc áp dụng các chiến lược quản lý dựa trên nền tảng công nghệ là biện pháp tối ưu nhất để kịp thời thích ứng với tình hình hiện tại. Số hóa quy trình thu hồi tín dụng là bước khởi đầu hữu ích và an toàn nhất. Công nghệ cung cấp điểm dữ liệu thay thế cho phép các tổ chức cho vay tài chính hiểu rõ hơn về thị trường nợ và cách thức quản lý nợ hiệu quả hơn nhiều so với những biện pháp truyền thống.