International (EN)

International (EN) Tieng Viet (VN)

Tieng Viet (VN) India (EN)

India (EN)

Kinh tế Việt Nam trước và sau COVID-19

Việt Nam đi lên từ một nước nghèo và trở thành quốc gia có mức thu nhập trung bình sau hành trình 30 năm thay đổi và phát triển. Điều này đã gây ấn tượng mạnh mẽ với thế giới và đặc biệt là các quốc gia phát triển tại khu vực Châu Á. Trong giai đoạn năm 2002-2019, số liệu được thống kê từ Ngân Hàng Thế Giới cho thấy Việt Nam đã đưa 45 triệu người dân vượt ra khỏi ngưỡng đói nghèo. Cũng trong giai đoạn này, GDP bình quân đầu người tăng đến 2,7 lần. Cụ thể, tỷ lệ tăng trưởng GDP trong năm 2018 và 2019 nằm trong mức tăng trưởng nhanh nhất thế giới với mức tăng xấp xỉ 7%.

Các số liệu này đã thay đổi rất nhiều kể từ khi thế giới đối mặt với đại dịch COVID-19. Trên phương diện quản lý y tế cộng đồng, Việt Nam đã nỗ lực chống chọi thành công trước tình trạng dịch bệnh lan nhanh tại nhiều cuộc gia. Tính đến ngày 10 tháng 6, Việt Nam ghi nhận 332 ca nhiễm vi rút corona, trong đó 330 ca bệnh đã phục hồi và không có trường hợp tử vong. Đây là bức tranh màu hồng từ cách nhìn của toàn thế giới trong khi toàn cầu có gần 10 triệu ca nhiễm bệnh với tỷ lệ tử vong lên tới hơn nửa triệu người.

Tuy nhiên, cơn khủng hoảng hiện tại đang ảnh hưởng đến Việt Nam là sự sụt giảm của nhu cầu trong nước và gián đoạn hoạt động trên thị trường xuất khẩu. Trên thực tế, Việt Nam đã ghi nhận tỷ lệ GDP thấp nhất trong vòng một thập kỷ ở mức 3.8% vào Quý 1 năm 2020 khi cả nước đối phó với đại dịch, nhiều chuyến bay bị cấm vận, các ngành kinh tế trọng điểm đóng cửa và nguồn khách du lịch tới các địa điểm nổi tiếng gần như không ghi nhận số liệu nào.

Theo Ngân Hàng Thế Giới, nhu cầu trong nước tăng cao và chiến lược tập trung sản xuất xuất khẩu là những yếu tố thúc đẩy sự phát triển những năm trở lại đây của Việt Nam. Trong khi đó, một số nước láng giềng, đồng thời cũng là thị trường trọng điểm của Việt Nam, lại chịu ảnh hưởng nặng nề từ bệnh dịch. Điều này dẫn đến tỷ lệ GDP sụt giảm trong năm 2020.

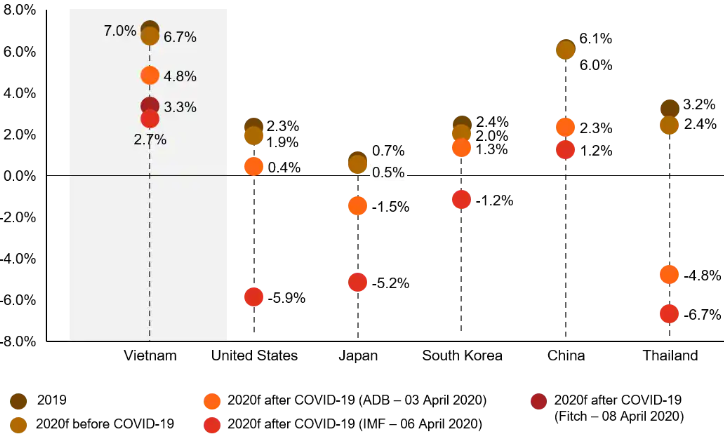

Bất chấp tình trạng hỗn loạn đang diễn ra trên toàn thế giới, Việt Nam vẫn có cơ hội thoát khỏi ảnh hưởng của cuộc suy thoái nếu không có tốc độ tăng trưởng âm. Theo phân tích của PricewaterhouseCoopers (PwC), Việt Nam và Trung Quốc là những quốc gia duy nhất có nền kinh tế vẫn giữ được mức tăng ổn định trong năm 2020. Nền kinh tế Việt Nam dự kiến sẽ tăng trưởng từ 2,7% đến 3,3% vào năm 2020 sau COVID-19.

Hình 1 Điều chỉnh dự báo tăng trưởng GDP của một số quốc gia trước sự bùng phát của dịch COVID-19. Nguồn: PwC Việt Nam.

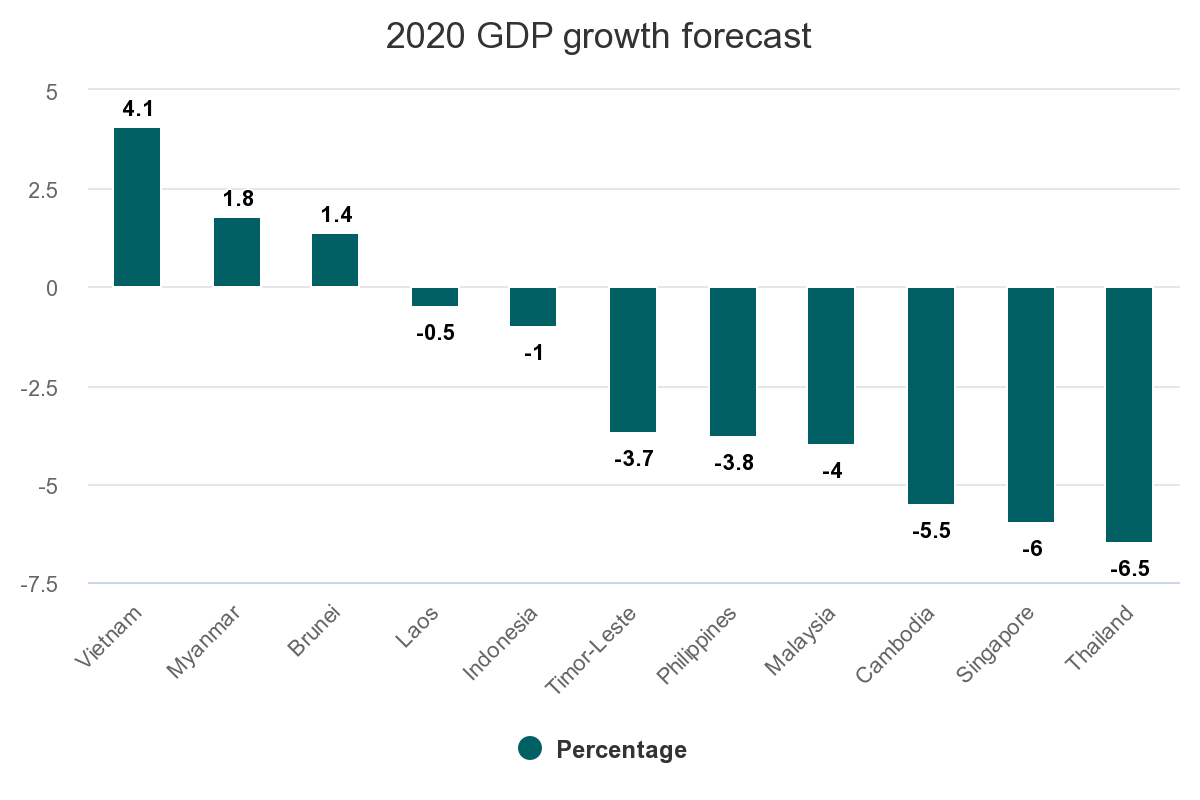

Trên thực tế, Ngân hàng Phát triển Châu Á (ADB) đã dự báo quốc gia có tốc độ tăng trưởng GDP năm 2020 cao nhất ở Đông Nam Á là Việt Nam với mức 4,1% bất chấp tốc độ tăng trưởng GDP bình quân của Đông Nam Á trên đà suy giảm, ước tính mức giảm -2,7% trong năm nay và dự kiến sẽ phục hồi lên 5,2% vào năm 2021.

Hình 2 Dự báo tốc độ tăng trưởng GDP ở Đông Nam Á. Nguồn: Ngân hàng Phát triển Châu Á.

Hiện tại, tốc độ tăng trưởng GDP sụt giảm đang gây trở ngại đối với nhiều tổ chức tài chính, đặc biệt đối với vấn đề tài sản nợ. Điểm khác biệt của cuộc khủng hoảng lần này là cả phía cung và cầu của nền kinh tế đều chịu áp lực suy thoái.

Trước tình hình trên, Ngân hàng Nhà nước Việt Nam (NHNN) đã thực hiện các bước kiểm soát tích cực bao gồm giảm lãi suất chính sách (hai lần trong vòng chưa đầy hai tháng). Ngoài ra, Bộ Tài chính đã mở rộng cứu trợ cho nhiều ngành nghề khác nhau khi ban hành thông báo giảm mức phí quản lý và các loại hình giấy phép trong lĩnh vực tài nguyên nước, dịch vụ tài chính, ngân hàng, du lịch và xây dựng.

Cũng theo Ngân hàng Nhà nước (NHNN), tính đến ngày 16/6, tăng trưởng tín dụng của ngành ngân hàng chỉ xấp xỉ 2,13%, mức thấp nhất trong nhiều năm qua. Như vậy, trong gần sáu tháng đầu năm nay, tăng trưởng tín dụng chỉ bằng một nửa so với cùng kỳ năm ngoái do ảnh hưởng nghiêm trọng của đại dịch COVID-19.

Mức tăng trưởng tín dụng những tháng đầu năm chủ yếu phụ thuộc vào các ngân hàng thương mại lớn, nhưng tính đến thời điểm hiện tại tình hình vẫn chưa thực sự khả quan. Hoạt động tín dụng tăng trưởng chậm lại phản ánh xu thế thị trường, hiệu quả trong hoạt động của các doanh nghiệp và mức độ phát triển kinh tế – xã hội trong bối cảnh bùng phát COVID-19.

Vấn đề tài sản nợ tăng cao tại các ngân hàng và tổ chức tài chính đòi hỏi phát triển các chiến lược hiệu quả trong quy trình thu hồi tín dụng nhằm giải phóng nguồn vốn và hạn chế mức rủi ro thấp nhất khi nền kinh tế đang chịu ảnh hưởng nặng nề của đại dịch.

Thực trạng thị trường cho vay hiện nay tại Việt Nam

Ngân hàng là tổ chức hoạt động mạnh nhất trong lĩnh vực cho vay tiêu dùng, bán lẻ tại Việt Nam, tuy nhiên các tổ chức tài chính tín dụng phi ngân hàng cũng đang có nhiều bước phát triển ấn tượng trong lĩnh vực này. Trong năm 2019, thị trường cho vay bán lẻ ghi nhận mức tăng trưởng rõ rệt nhờ hệ thống cho vay điện tử được phổ biến rộng rãi hơn. Bên cạnh đó, hình thức cho vay tín chấp cá nhân thông qua các công ty tài chính P2P cũng góp phần tăng quy mô vay tiêu dùng từ 7% đến 8% vào năm 2020, theo dữ liệu nghiên cứu của The Asian Banker.

The Asian Banker cũng đưa ra dự báo toàn bộ thị trường cho vay bán lẻ sẽ tăng trưởng ít nhất 18% vào năm 2020. Tuy nhiên, tình hình có thể còn nhiều biến động, tùy thuộc vào tình hình dịch COVID-19 trong nước và toàn cầu.

Các khoản cho vay bán lẻ tại Việt Nam đang ngày càng phát triển, đặc biệt là sau sự ra đời của một số công ty FinTech cung cấp dịch vụ cho vay P2P. Tuy nhiên, tỷ trọng đáng kể nhất vẫn nghiêng về các ngân hàng thương mại. Theo báo cáo của Fitch Ratings, đến năm 2014, cho vay bán lẻ chiếm 23% danh mục cho vay của các ngân hàng Việt Nam. Báo cáo cũng lưu ý rằng các ngân hàng thương mại đang đẩy mạnh cho vay tiêu dùng, bán lẻ nhiều hơn. Thực tế, các khoản cho vay tiêu dùng chiếm đến 40% danh mục cho vay của các ngân hàng thương mại Việt Nam trong năm 2019 theo số liệu của Fitch đưa ra.

Thị trường cho vay bán lẻ gồm hai hình thức chính, vay thế chấp và vay tiêu dùng cá nhân. Kể từ khi đại dịch COVID-19 bùng phát, hơn 10% (khoảng 5 triệu người) công nhân ở Việt Nam rơi vào tình trạng mất việc làm. Mặc dù Ngân hàng Nhà nước Việt Nam (NHNN) và Bộ Tài chính đã nỗ lực phối hợp để giảm thiểu các tác động của cuộc khủng hoảng, nhưng có thể thấy rõ những tác động của nó vẫn ảnh hưởng nghiêm trọng đến nền kinh tế.

Trong báo cáo của Fitch, các ngân hàng đang phải đối mặt với số lượng nợ xấu tăng vọt. Số liệu Quý 1 năm 2020 cho thấy, các ngân hàng Việt Nam được Fitch xếp hạng nợ xấu tăng 45% so với cùng thời điểm năm 2019. Việt Nam có thể đã kiểm soát được COVID-19, nhưng thị trường xuất khẩu vẫn đang trong tình trạng bất ổn định. Do đó, khả năng nền kinh tế sẽ phục hồi nhanh chóng vẫn còn là một câu hỏi lớn. Điều đó có nghĩa là các khoản nợ xấu vẫn có thể sẽ tiếp tục tăng cao.

Hướng tới thị trường cho vay bán lẻ của Việt Nam và thị trường tín dụng nói chung

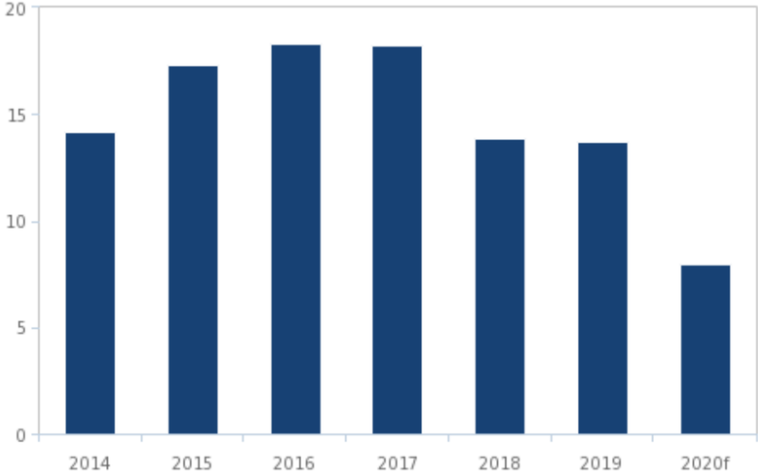

Năm 2020 đánh dấu sự sụt giảm mạnh nhất của giá trị giao dịch vay bán lẻ tại Việt Nam do ảnh hưởng của dịch COVID-19. Trong năm 2019, thị trường cho vay bán lẻ có mức tăng trưởng 2,6% về giá trị giao dịch, con số này dự kiến sẽ giảm xuống -1,2% vào cuối năm 2020, tức là khoảng 0,09 triệu USD.

![]()

Hình 3 So sánh mức tăng trưởng giá trị giao dịch của các khoản cho vay bán lẻ tại Việt Nam. Nguồn: Statista.

Vấn đề suy giảm tăng trưởng không chỉ đối với thị trường cho vay bán lẻ. Thị trường tín dụng Việt Nam có thể sẽ có mức tăng trưởng âm cho năm 2020. Tỷ lệ nợ xấu tăng cao đang gây trở ngại về vốn cho các ngân hàng, bất chấp động thái cắt giảm lãi suất theo chính sách của NHNN. Mức lãi suất tái cấp vốn 5% và lãi suất chiết khấu 3,5% chưa đủ để cứu ngành cho vay tín dụng thoát khỏi cơn suy thoái hiện tại. Fitch Solutions cũng dự báo mức tăng trưởng tín dụng sẽ giảm xuống 8% vào năm 2020.

Giải pháp khắc phục trước tình hình khó khăn hiện nay

Cuộc khủng hoảng kinh tế đang khiến các ngân hàng và tổ chức tài chính lao đao, trước thực tế những phương pháp quản lý tín dụng truyền thống gần như không phát huy hiệu quả. Mặc dù các ngân hàng có thể áp dụng biện pháp đẩy mạnh cho vay để tăng tỷ trọng tài sản hoạt động, động thái này cũng chưa thực sự chắc chắn sẽ mang lại kết quả khả quan. COVID-19 đã ảnh hưởng xấu đến cả phía cung và cầu của nền kinh tế, ngay cả khi người tiêu dùng có thể vay tiền để chi trả cho mục đích tiêu dùng thì thị trường vẫn có thể không đủ nguồn cung để kích thích nhu cầu người mua.

Giải pháp thu hồi tín dụng hiệu quả cần áp dụng tại các ngân hàng và tổ chức tín dụng trước tình hình hiện nay là gì?

1. Áp dụng biện pháp thanh toán từng phần

Tình hình kinh tế hiện tại còn xảy ra nhiều biến động, hồ sơ nợ xấu vẫn tiếp tục tăng lên. Sau khi đã thực hiện tất cả biện pháp thu hồi nợ cần thiết nhưng người vay vẫn không thể thanh toán khoản vay, lúc này các tổ chức cần cân nhắc đến giải pháp thanh toán từng phần.

Phương pháp này mang lại lợi ích cho cả tổ chức tín dụng và người vay. Bên cho vay có cơ hội hạn chế mức rủi ro không thu hồi được khoản vay, mặt khác, khách hàng cũng có cái nhìn tích cực hơn đối với doanh nghiệp, và cảm thấy được thấu hiểu trước tình hình tài chính khó khăn hiện tại.

2. Sử dụng dịch vụ quản lý tín dụng áp dụng nền tảng đạo đức và văn hoá

Các doanh nghiệp cung cấp dịch vụ quản lý tín dụng có quy trình và nguyên tắc hoạt động khác nhau. Theo Luật Đầu tư 2020 do Quốc Hội Việt Nam ban hành, nghiêm cấm các doanh nghiệp đòi nợ bất hợp pháp, do đó ngân hàng và các tổ chức cần thận trọng lưu ý khi lựa chọn giải pháp thuê đơn vị thứ ba quản lý và thu hồi tín dụng. Biện pháp xử lý nợ trên nền tảng công nghệ tự động kết hợp với nguyên tắc đạo đức xã hội là giải pháp an toàn nhất hiện nay để kiểm soát và xử lý các danh mục vay quá hạn đang gây áp lực trầm trọng lên hiệu quả hoạt động của nhiều tổ chức tài chính.

Kết luận

Việt Nam đã kiểm soát thành công đại dịch COVID-19, tuy nhiên nền kinh tế vẫn không thể thoát khỏi ảnh hưởng của cuộc suy thoái toàn cầu. Nguyên nhân sâu xa của vấn đề này là do nền kinh tế Việt Nam phụ thuộc chủ yếu vào hoạt động xuất khẩu, trước tình trạng đóng băng như hiện tại, dự báo nhiều doanh nghiệp sẽ lao đao và lâm vào tình trạng phá sản. Các khoản nợ quá hạn sẽ ngày càng tăng, ảnh hưởng lớn đến cán cân tài chính. Do đó, bên cạnh biện pháp hỗ trợ của NHNN và Bộ Tài chính, ngân hàng và các tổ chức tín dụng vẫn cần phải cơ cấu lại chiến lược quản lý tín dụng để kịp thời đối phó và khắc phục những khó khăn trước mắt.