Tieng Viet (VN)

Tieng Viet (VN)

Vấn đề cho vay khó đòi là một trong những thách thức lớn nhất đối với một quốc gia. Một đống nợ ảnh hưởng đến định giá của các công ty và sức khỏe tài chính tổng thể của họ. Điều này lại là một lý do đằng sau sự chậm lại của tăng trưởng kinh tế của một quốc gia. Khi các khoản nợ xấu đến một mức nhất định, các tổ chức tài chính cũng không muốn cho vay trong những trường hợp đó, do đó, làm gia tăng vấn đề mất khả năng cung cấp tín dụng. Các nhà hoạch định chính sách ở các quốc gia khác nhau hiểu tầm quan trọng của việc thoát khỏi tình trạng này và đã thực hiện một số bước đi đúng hướng, nhưng thành công vẫn chưa đến.

Bây giờ chúng ta hãy hiểu ý nghĩa của việc xóa nợ trung bình là gì?

Quá trình một tổ chức tài chính giảm bớt mức độ mắc nợ của họ bằng cách tăng vốn và giảm tài sản được gọi là xóa nợ. Nói cách khác, xóa nợ là việc giảm nợ và cách trực tiếp nhất để một thực thể xóa nợ là thanh toán ngay lập tức mọi khoản nợ và nghĩa vụ hiện có trên bảng cân đối kế toán của đơn vị.

Thị trường châu Á cho các khoản vay khó khăn còn non trẻ và manh mún nhưng có tiềm năng rất lớn, đặc biệt là sau đại dịch Covid-19. Tài sản khó khăn là tài sản không có khả năng trả lãi và gốc trong hơn 180 ngày và sau đó trở nên quá hạn. Chúng tỷ lệ nghịch với tăng trưởng kinh tế vì những tài sản này chỉ tiêu tốn thêm vốn.

Một công ty có thể sử dụng các kỹ thuật sau để xóa:

Ủy quyền bằng cách bán tài sản, trái phiếu và một phần của doanh nghiệp với giá chiết khấu (Bán nợ)

Tái cấp vốn cho khoản nợ hiện có để giảm các khoản thanh toán hàng tháng và lãi suất

Ủy quyền bằng cách sử dụng tiền dư thừa từ các hoạt động kinh doanh

Ủy quyền bằng cách phát hành thêm cổ phiếu trên thị trường chứng khoán

Bán Nợ:

Khi các ngân hàng và tổ chức tài chính (FIs) bán danh mục đầu tư của họ cho bên thứ ba hoặc các cơ quan thu nợ, nó được gọi là bán nợ. Việc bán nợ của người cho vay / chủ nợ cho người mua thường được thực hiện ở mức chiết khấu. Khi một công ty mua nợ mua tài khoản từ một chủ nợ, nó sẽ mua các hợp đồng và tất cả các quyền, lợi ích và nghĩa vụ do chủ nợ nắm giữ liên quan đến hợp đồng. Những giao dịch mua này có thể bao gồm những tài khoản đang hoạt động (tức là đang thực hiện thanh toán), cũng như những tài khoản không hoạt động (ở chế độ mặc định). Tuy nhiên, phần lớn thời gian bán nợ chủ yếu được thực hiện trên các danh mục đầu tư căng thẳng mà hầu hết được coi là không thể thu hồi được.

Việc bán nợ thường được các bên cho vay sử dụng vì những lý do sau:

Bán hàng chiến lược để cân bằng lại tỷ lệ phơi bày của họ trong các lĩnh vực hoặc trong một số tập đoàn lớn nhất định hoặc

Giảm tổng dung lượng sách bằng cách bán toàn bộ danh mục đầu tư để giải phóng vốn hoặc

Để đạt được giải quyết các tài sản căng thẳng bằng cách dập tắt sự phơi nhiễm.

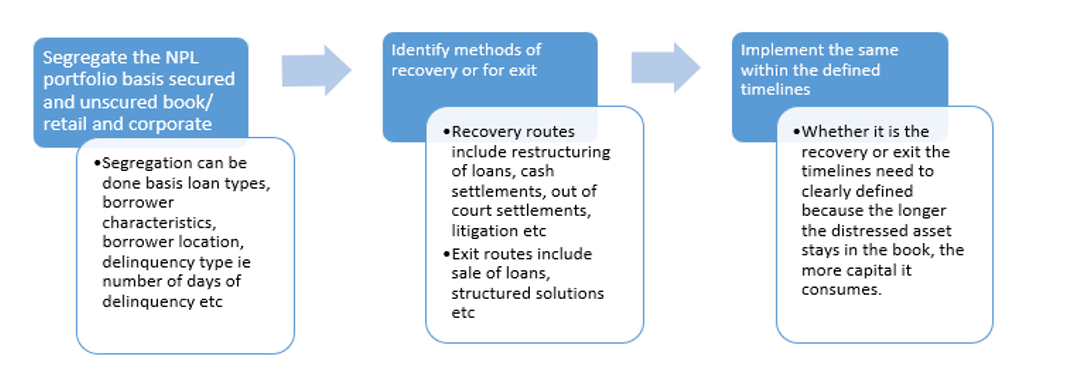

Xây dựng chiến lược quản lý nợ xấu

Các tổ chức tài chính cần giải quyết vấn đề nợ xấu của họ bằng cách phát triển một chiến lược chi tiết để giám sát. Điều này bao gồm các bước sau:

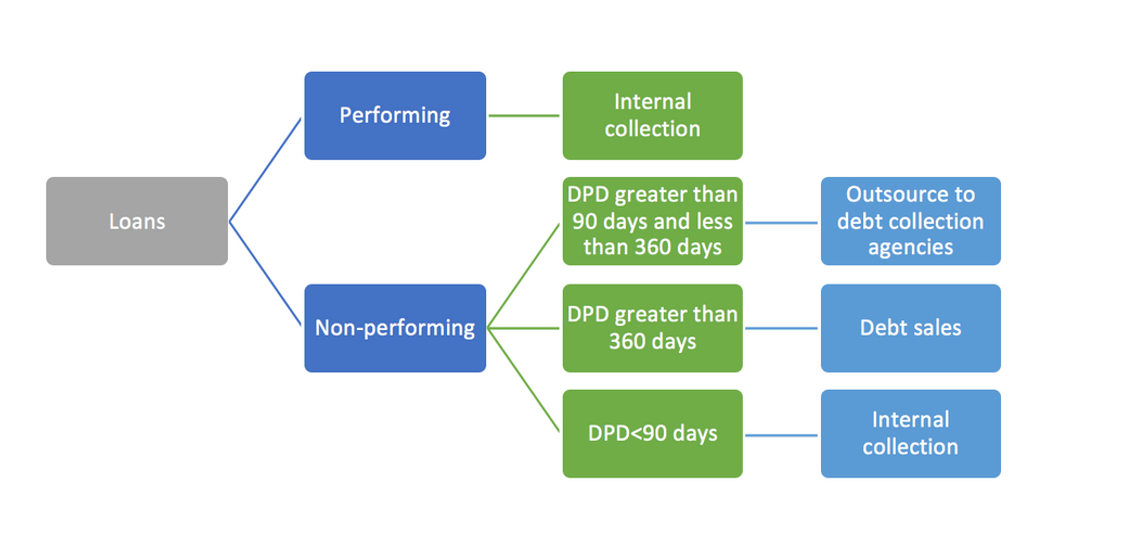

Chiến lược thu thập tài khoản nợ xấu bắt đầu với việc phân loại danh mục đầu tư và phân loại nhóm theo các khoản cho vay thực hiện DPD 0-30, 30-60, 60-90, DPD 90-360 ngày và DPD> 360 ngày. Một khi danh mục đầu tư đã được xác định và phân loại rõ ràng, các chủ nợ cần quyết định xem danh mục đầu tư nào sẽ được thu thập nội bộ, danh mục đầu tư nào được thuê ngoài và danh mục đầu tư nào được bán. Bảng sau có thể được theo dõi để nhận ra giống nhau:

Tiêu chí lựa chọn danh mục đầu tư

Các tổ chức tài chính cần xác định danh mục đầu tư cần bán. Do đó, có thể xây dựng một tiêu chí phụ thuộc vào các yếu tố sau:

Chiến lược thu – Về cơ bản, đây là khi bên thứ ba quyết định loại khoản vay nào mà họ muốn mua, nó có thể phụ thuộc vào số tiền, số ngày, hệ số hoa hồng, v.v.

Định giá danh mục đầu tư – Định giá đúng và hợp lý cho từng danh mục đầu tư như thế nào và như thế nào. Giá đó sẽ được xác định như thế nào? Do khó khăn hơn trong việc đánh giá giá của danh mục đầu tư không được đảm bảo, bằng cách hợp tác với các bên thứ ba theo cách minh bạch, có nhiều lựa chọn bán danh mục đầu tư, một số bao gồm nhận một mức giá cố định với một số khả năng tăng giá nếu thu hồi vượt quá một mức nhất định.

Chiến lược nội bộ của ngân hàng và khẩu vị rủi ro – Phụ thuộc vào sức mạnh của nhân viên, chuyên môn của họ và sở thích của các bên liên quan.

Những thách thức về hoạt động và chi phí – Phân tích lợi ích chi phí để xác định cái nào đang bán tốt hơn hoặc sở hữu (tự thu thập) danh mục đầu tư và loại danh mục đầu tư sẽ bán

Nhu cầu thị trường / mối quan tâm của nhà đầu tư – Thị trường có sẵn sàng cho việc bán đã quyết định không?

Phần kết luận:

Xoá nợ giúp công ty thoát khỏi nợ độc hại, một loại nợ mà công ty không thể trả lại số tiền lãi và gốc. Việc giảm các khoản nợ độc hại sẽ làm giảm số lượng nợ phải trả trên bảng cân đối kế toán và cải thiện các chỉ số tài chính, vốn sẽ được các nhà cho vay và các nhà đầu tư xem xét một cách thuận lợi. Vì vậy, các nhà hoạch định chính sách nên hướng tới việc thực hiện các bước để có các phương pháp và quy trình nghiêng về xóa nợ, từ đó giúp ích cho hệ sinh thái tín dụng.